Kryptoassets legen nach der Blackrock-Euphorie eine Verschnaufpause ein, ebenso wie traditionelle Anlagen, da die Zinsen steigen.

DDA Krypto-Marktimpuls, 10. Juli 2023

von André DragoschLeiter der Forschung

Wichtigste Erkenntnisse

- Die meisten Anlageklassen, darunter auch Kryptoassets, entwickelten sich in der vergangenen Woche aufgrund der anhaltenden Straffung der Geldpolitik schlecht

- Unser hauseigener Crypto Sentiment Index hat sich von hohen Niveaus aus deutlich gedreht

- Insbesondere Altcoins wurden von den jüngsten Entwicklungen negativ beeinflusst, da die Anleger im Allgemeinen das Risiko ihrer Engagements zu verringern schienen

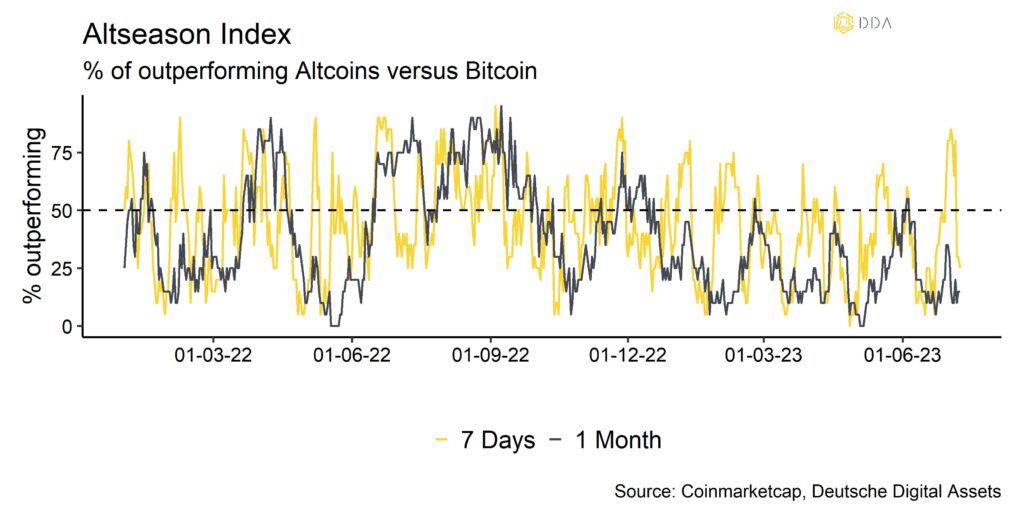

Chart der Woche

Kryptoasset Leistung

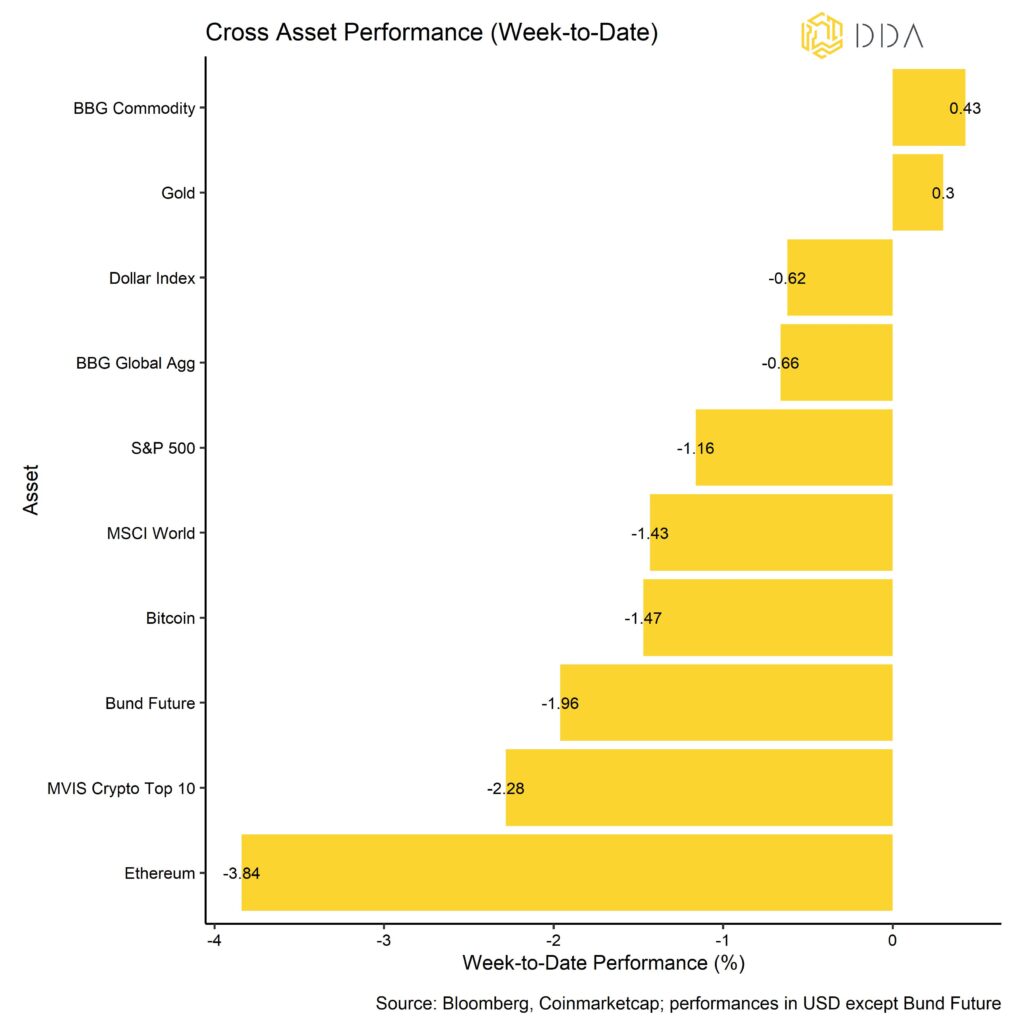

In der vergangenen Woche legten die Kryptoassets eine Verschnaufpause ein, da die traditionellen Anlagen aufgrund des Zinsanstiegs weniger riskant waren.

Insbesondere die Renditen von Staatsanleihen begannen zu steigen, als die Fed ihre Entschlossenheit bekräftigte, die Zinssätze nach der Zinspause im Juni anzuheben. Die jüngsten Wirtschaftsdaten haben auch die Möglichkeit einer weichen Landung und damit eines weiteren Zinsanstiegs aufkommen lassen.

Infolgedessen entwickelten sich die meisten Anlageklassen, einschließlich der Kryptoassets, aufgrund der anhaltenden Straffung der Geldpolitik schlecht. Insbesondere Altcoins wurden von den jüngsten Entwicklungen negativ beeinflusst, da die Anleger im Allgemeinen ihre Engagements zu reduzieren schienen (Chart-der-Woche).

Kryptoassets waren in der vergangenen Woche die Anlageklasse mit der schlechtesten Performance. Unterdessen gaben globale Aktien und globale Anleihen aufgrund des Zinsanstiegs ebenfalls nach. Im Gegensatz dazu erzielten Rohstoffe eine überdurchschnittliche Performance.

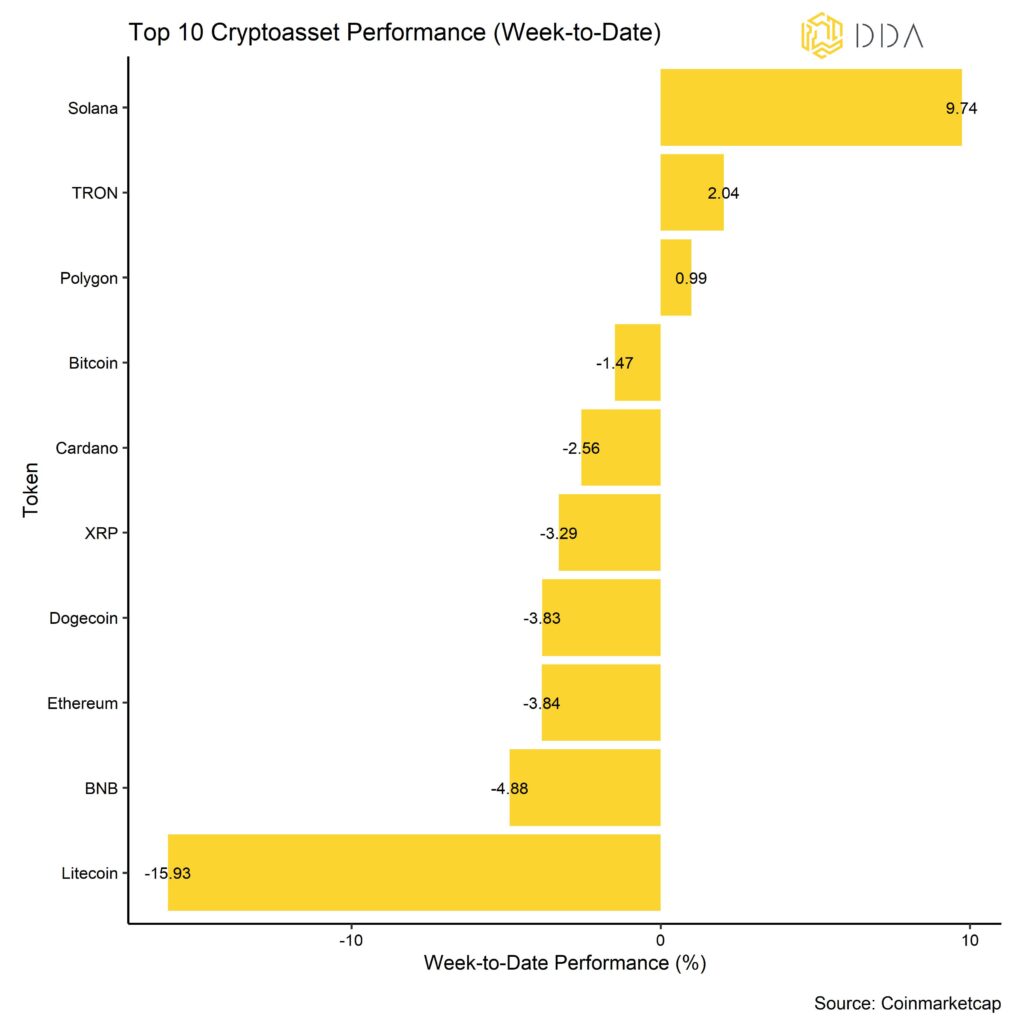

Unter den Top 10 Kryptoassets waren Solana, TRON und Polygon die relativen Outperformer.

In diesem Zusammenhang hat sich die Outperformance der Altcoins gegenüber Bitcoin gegenüber den hohen Werten von Anfang Juli deutlich verringert. Auf Basis der von uns beobachteten Altcoins waren nur 25% der Altcoins in der Lage, Bitcoin letzte Woche zu übertreffen.

Krypto-Marktstimmung

Unser hauseigener Krypto-Sentiment-Index hat sich deutlich von seinen jüngsten Höchstständen entfernt, da sich die positive Stimmung nach Blackrock etwas umkehrte. 11 von 15 Indikatoren liegen immer noch über ihrem kurzfristigen Trend.

Ein Stimmungsumschwung war zu erwarten, da der Crypto Sentiment Index überkaufte Bedingungen signalisiert hatte.

Im Vergleich zur letzten Woche kam es bei der BTC-Perpetual-Funding-Rate und dem 25-Delta-Options-Skew zu größeren Umschwüngen nach unten.

Der Crypto Fear & Greed Index befindet sich heute Morgen immer noch im Bereich "Greed".

Die Leistungsstreuung zwischen den Kryptoassets ist nach wie vor hoch.

Im Allgemeinen bedeutet eine hohe Leistungsstreuung zwischen den Kryptoassets, dass die Korrelationen zwischen den Kryptoassets abgenommen haben, was bedeutet, dass Kryptoassets stärker von münzspezifischen Faktoren abhängig sind.

Gleichzeitig ist die Outperformance der Altcoins in der letzten Woche deutlich zurückgegangen und liegt nun bei nur noch 25% Altcoins, die Bitcoin auf wöchentlicher Basis übertreffen.

Im Allgemeinen geht die Outperformance von Altcoins mit einer zunehmenden Streuung der Kryptowährungen einher, d. h. Bitcoin und Altcoins werden während der "Altsaison" in der Regel höher gehandelt, wobei Altcoins besser abschneiden als Bitcoin. Eine breitere Outperformance von Altcoins ist in der Regel ein Zeichen für zunehmende Risikobereitschaft und eine breitere Underperformance von Altcoins ein Zeichen für zunehmende Risikoaversion.

Krypto Asset Flows

In der vergangenen Woche kam es zu anhaltenden Nettozuflüssen in globale Krypto-ETPs.

Insgesamt verzeichneten wir Nettomittelzuflüsse in Höhe von +130,9 Mio. USD (Woche bis Freitag).

Bitcoin-Fonds zogen mit 133,5 Mio. USD Nettozuflüssen in der vergangenen Woche erneut den Löwenanteil dieser Zuflüsse an.

Im Gegensatz dazu verzeichneten Ethereum-Fonds Nettoabflüsse (-1,9 Mio. USD), während andere Altcoin-basierte Fonds Nettozuflüsse (+1,9 Mio. USD) verbuchten.

Thematische und Korb-Kryptofonds hatten letzte Woche mit Nettoabflüssen von 2,5 Mio. USD zu kämpfen.

Außerdem hat sich der Abschlag auf den Nettoinventarwert des größten Bitcoin-Fonds der Welt - Grayscale Bitcoin Trust (GBTC) - deutlich verringert und ist auf den höchsten Stand seit Mai 2022 gestiegen, was ebenfalls auf erhebliche Nettomittelzuflüsse über dieses Fondsvehikel schließen lässt.

Im Gegensatz dazu war das Beta der globalen Hedge-Fonds gegenüber Bitcoin in den letzten 20 Handelstagen leicht negativ, was bedeutet, dass die globalen Hedge-Fonds ein negatives Nettoengagement gegenüber Krypto-Assets haben. Allerdings ist das Beta noch zu gering, um es als statistisch signifikant zu betrachten. Globale Hedge-Fonds scheinen in Bezug auf Kryptowährungen derzeit noch neutral positioniert und daher eher unterexponiert zu sein.

On-Chain Tätigkeit

Nach der Post-Blackrock-Euphorie sahen wir letzte Woche Donnerstag einen deutlichen Anstieg der realisierten Verluste, die die höchste Anzahl von Verlusten seit Dezember letzten Jahres darstellten. Die meisten dieser realisierten Verluste wurden von Langzeit-Inhabern gemacht, d.h. von Anlegern, die Bitcoin mindestens 155 Tage lang gehalten haben.

Diese Verlustübernahmen könnten kurzfristig einen gewissen Abwärtsdruck ausüben.

Abgesehen davon haben sich die Zuflüsse an den Börsen im Vergleich zu den Vorwochen etwas abgeflacht. In der vergangenen Woche gab es Netto-BTC-Abflüsse an den Börsen in Höhe von 1237 BTC, da die BTC-Börsensalden auf den niedrigsten Stand seit Februar 2018 fielen. Im Gegensatz dazu verzeichnete Ethereum nach einer langen Periode starker Nettoabflüsse zum ersten Mal seit Mai wieder Nettozuflüsse an Börsen.

Im Zusammenhang mit den Bitcoin-Börsensalden wurde die asiatische Börse Huobi letzte Woche vom Markt verstärkt unter die Lupe genommen. Die BTC-Börsensalden von Huobi fielen zum ersten Mal seit November 2017 unter 20k BTC und damit auf ein Niveau, das für die Aufrechterhaltung der Liquidität an der Börse zunehmend kritisch wird. Die Stablecoin-Reserven von Huobi in Tether (USDT) scheinen ebenfalls relativ niedrig zu sein. Dies könnte zu einer weiteren Quelle der Unsicherheit für die Kryptomärkte werden, wenn Huobi weitere Abflüsse erfährt.

Zum Zeitpunkt der Erstellung dieses Artikels ist Huobi laut den neuesten Daten von Coinmarketcap die 14. größte Börse weltweit, gemessen am Handelsvolumen.

Krypto-Asset-Derivate

In der vergangenen Woche kam es bei den Derivatemetriken zu einer Reihe von bedeutenden Umkehrungen.

So ist beispielsweise die BTC-Finanzierungsrate bei allen großen Börsen am vergangenen Freitag in den negativen Bereich gesunken, nachdem sie in den Wochen zuvor durchgehend positiv war.

Auch beim 25-Delta der 1-Monats-BTC-Optionen kam es letzte Woche zu einer deutlichen Umkehrung. Optionshändler haben begonnen, ihr Engagement von Calls auf Puts zu verlagern, was sich auch im Anstieg des Verhältnisses zwischen Put- und Call-Volumen und des Verhältnisses zwischen offenem Interesse zeigt. Dies ist ein Beleg für eine zunehmend defensive Haltung der Derivatehändler.

Im Allgemeinen schien es in der vergangenen Woche zu einer Verringerung des Risikos bei Derivaten zu kommen. Der 3-Monats-Basissatz für BTC hat sich jedoch nicht wesentlich verändert und liegt derzeit mit über 5% p.a. auf einem relativ hohen Niveau.

Unterm Strich

Die meisten Anlageklassen, darunter auch Kryptowährungen, haben in der vergangenen Woche aufgrund der anhaltenden Straffung der Geldpolitik schlecht abgeschnitten.

Unser hauseigener Krypto-Sentiment-Index hat sich von hohen Niveaus deutlich zurückentwickelt.

Insbesondere Altcoins wurden von den jüngsten Entwicklungen negativ beeinflusst, da die Anleger im Allgemeinen das Risiko ihrer Engagements zu verringern schienen.

Über DDA Deutsche Digital Assets

Deutsche Digital Assets (DDA) ist ein deutscher Digital Asset Manager, der als vertrauenswürdige Anlaufstelle für Investoren dient, die ein Exposure zu Krypto Assets suchen. Über verschiedene Tochtergesellschaften bietet DDA eine Reihe von kryptobezogenen Anlageprodukten an, die von passiven bis hin zu aktiv verwalteten Investmentlösungen reichen. Darüber hinaus bietet das Unternehmen professionelle Anlageberatung für Family Offices, High Net Worth Individuals (HNWI) und institutionelle Anleger an.

Wir bieten hervorragende Leistungen durch vertraute, vertrauenswürdige Anlagevehikel, die den Anlegern die Qualitätsgarantien bieten, die sie von einem erstklassigen Vermögensverwalter verdienen, während wir uns für unsere Mission einsetzen, die Akzeptanz von Kryptoanlagen zu fördern. DDA beseitigt die technischen Risiken von Krypto-Investitionen, indem wir Anlegern vertrauenswürdige und vertraute Mittel zur Investition in Krypto zu branchenführend niedrigen Kosten anbieten.

Haftungsausschluss

Die in diesem Artikel enthaltenen Materialien und Informationen dienen ausschließlich zu Informationszwecken. Die Deutsche Digital Assets, ihre verbundenen Unternehmen und Tochtergesellschaften fordern nicht zu Handlungen auf der Grundlage dieses Materials auf. Dieser Artikel ist weder eine Anlageberatung noch eine Empfehlung oder Aufforderung zum Kauf von Wertpapieren. Die Wertentwicklung ist unvorhersehbar. Die Wertentwicklung in der Vergangenheit ist daher kein Hinweis auf die zukünftige Wertentwicklung. Sie erklären sich damit einverstanden, Ihre eigenen Nachforschungen anzustellen und Ihre Sorgfaltspflicht zu erfüllen, bevor Sie eine Anlageentscheidung in Bezug auf die hier besprochenen Wertpapiere oder Anlagemöglichkeiten treffen. Unsere Artikel und Berichte enthalten zukunftsgerichtete Aussagen, Schätzungen, Projektionen und Meinungen. Diese können sich als wesentlich ungenau erweisen und unterliegen erheblichen Risiken und Unwägbarkeiten, die außerhalb der Kontrolle der Deutsche Digital Assets GmbH liegen. Wir gehen davon aus, dass alle hierin enthaltenen Informationen korrekt und zuverlässig sind und aus öffentlichen Quellen stammen. Diese Informationen werden jedoch "wie besehen" und ohne jegliche Garantie präsentiert.