Krypto Market Intelligence Mai 2023

von André DragoschLeiter der Forschung

Wichtigste Erkenntnisse

- Kryptoassets verzeichneten im Mai eine negative Performance aufgrund der Überlastung des Bitcoin-Netzwerks, die sich allmählich abschwächt

- Was die Debatte um die Schuldenobergrenze betrifft, so werden sowohl die zunehmende Staatsverschuldung als auch die negativen Realzinsen wahrscheinlich Rückenwind für Kryptoassets bedeuten

- Trotz einer gewissen Trübsinnigkeit auf dem Markt scheinen einige große institutionelle Käufer die Preise auf diesen Niveaus zu stützen, was durch die derzeitige starke Akkumulationstätigkeit deutlich wird

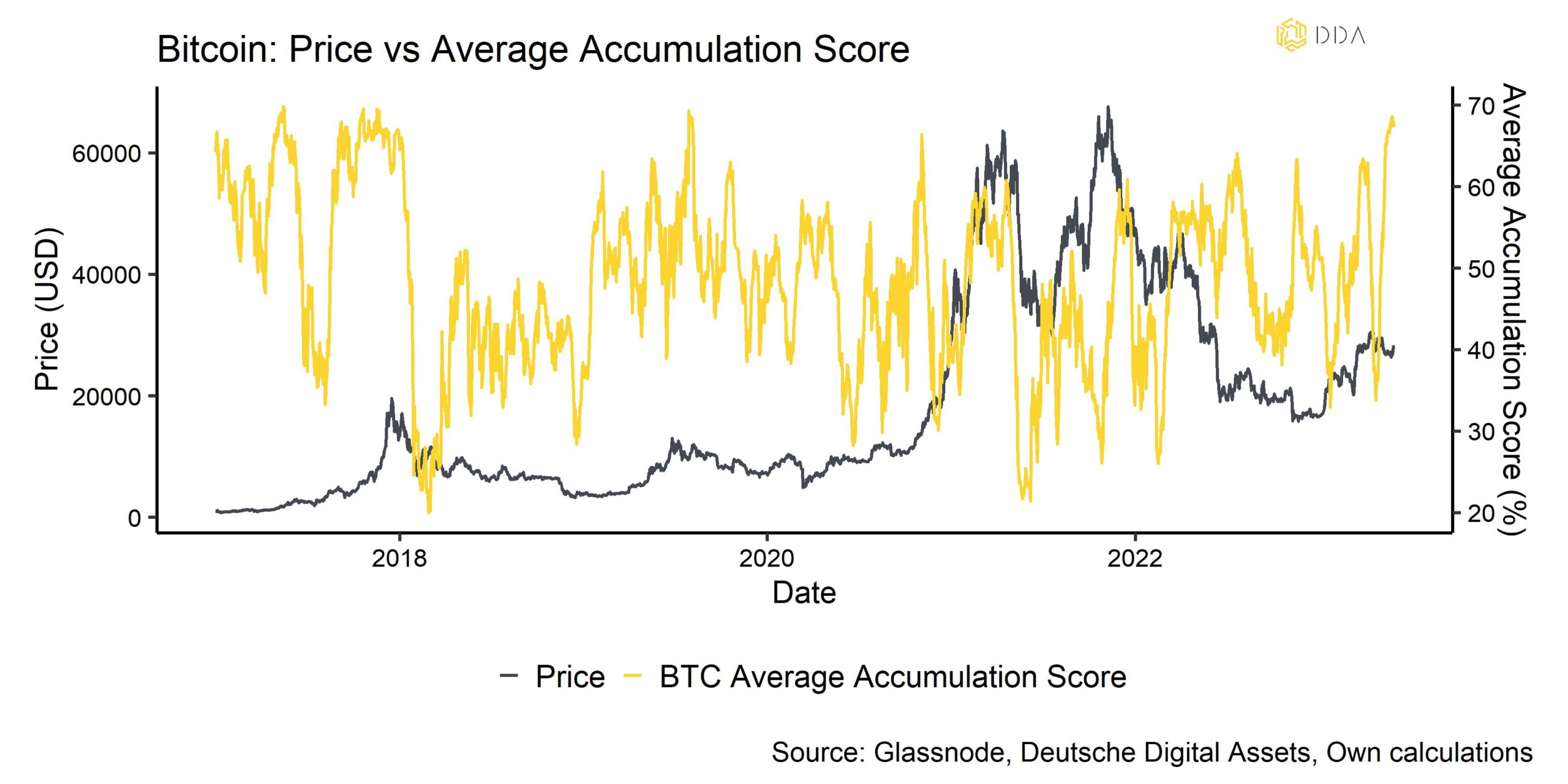

Grafik des Monats

Kryptoasset Leistung

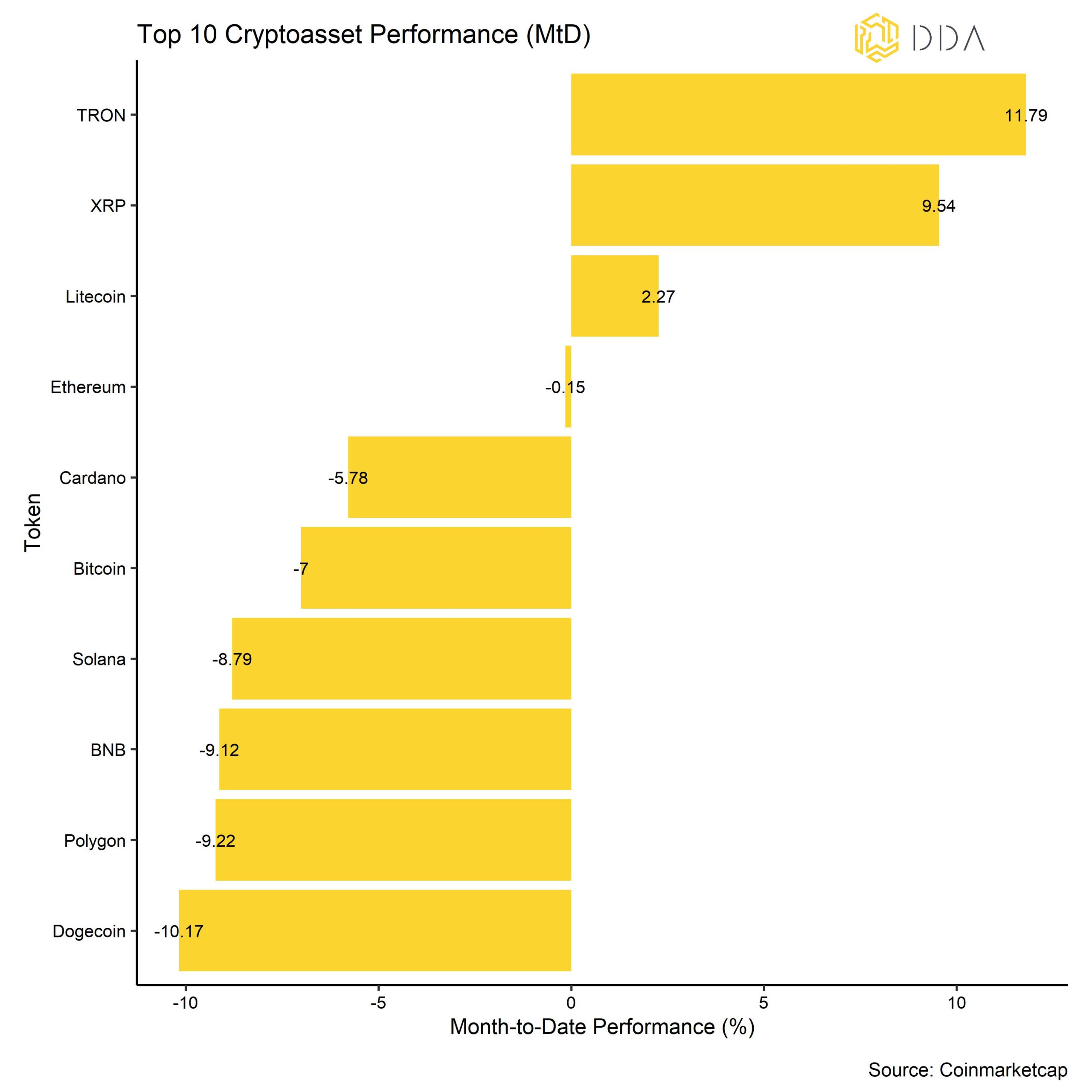

Kryptoassets verzeichneten im Mai eine negative Performance, was vor allem auf die Überlastung des Bitcoin-Netzwerks zurückzuführen ist, die die Risikoaversion der Nutzer und Anleger erhöht hat. Da das Problem eher Bitcoin betraf, konnte Ethereum im Mai eine Outperformance von fast +700 Basispunkten erzielen.

Die Streuung der Wertentwicklung von Krypto-Assets hat im letzten Monat weiter deutlich zugenommen. Eine Zunahme der Streuung bedeutet, dass die Wertentwicklung von Kryptoassets zunehmend von münzspezifischen Faktoren im Gegensatz zu systematischen Faktoren bestimmt wird. Dies ging auch mit einem Anstieg der Outperformance von Altcoins gegenüber Bitcoin einher. Im Mai gelang es 30% der von uns beobachteten Altcoins, Bitcoin zu übertreffen.

Im Allgemeinen waren TRON, XRP und Litecoin unter den Top 10 der wichtigsten Kryptowährungen die größten Outperformer. TRON erhielt Auftrieb durch die Aussicht, dass Privatanleger in Hongkong an der angeschlossenen Börse Huobi handeln dürfen. XRP wurde durch positive Erwartungen hinsichtlich des Ausgangs des laufenden Verfahrens gegen die SEC unterstützt. Litecoin wurde hauptsächlich durch einen Anstieg der Netzwerkaktivität unterstützt, der offenbar mit der bevorstehenden Halbierung Anfang August zusammenhängt.

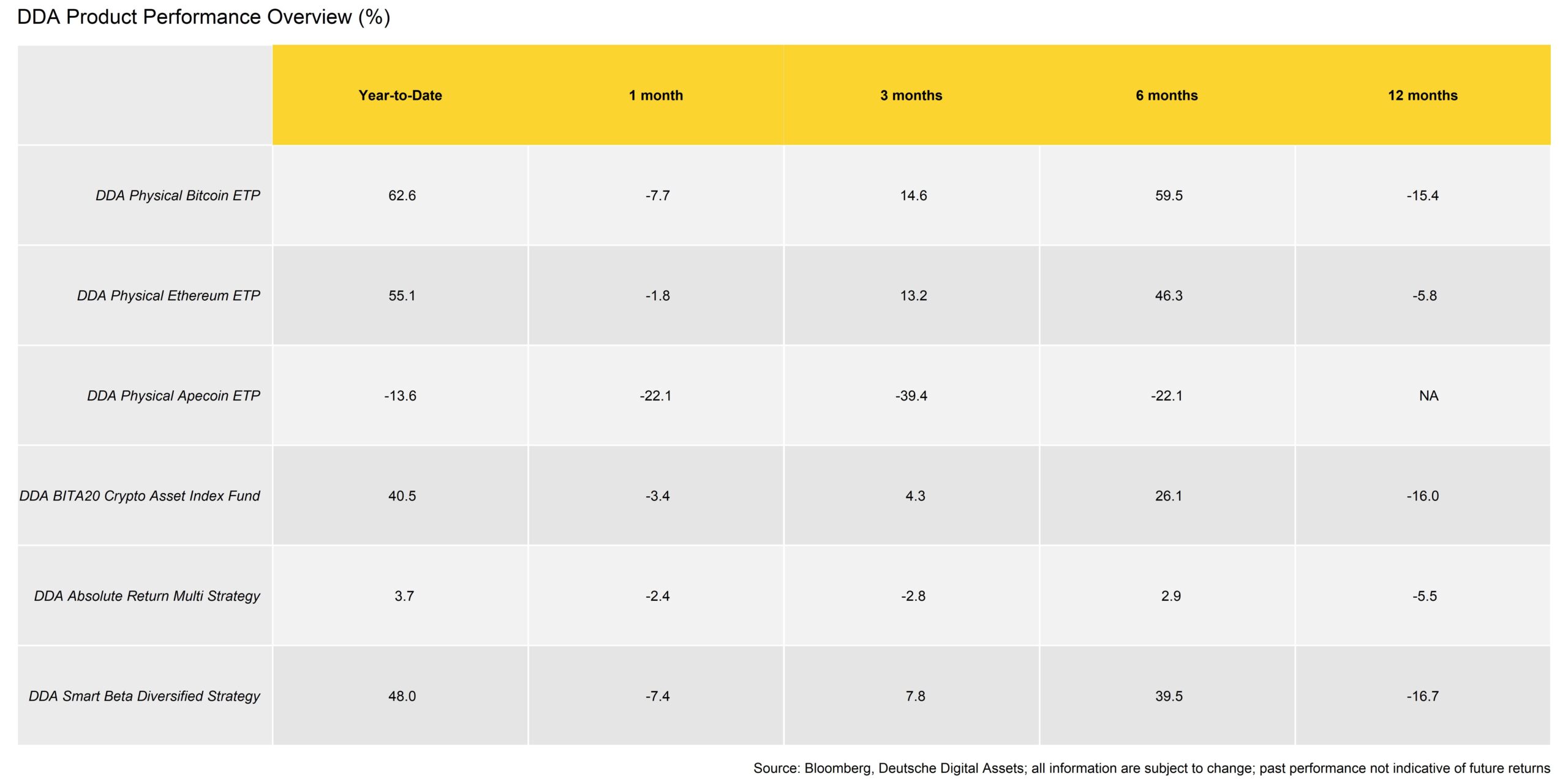

Auch unsere eigenen DDA-Produkte haben sich im Mai entsprechend entwickelt:

Darüber hinaus waren die Märkte im Mai unberechenbar, ohne wirklichen Trend und mit einem deutlichen Anstieg der Volatilität. Dies war ein kompliziertes Umfeld für unsere aktiven Strategien, die leicht darunter litten.

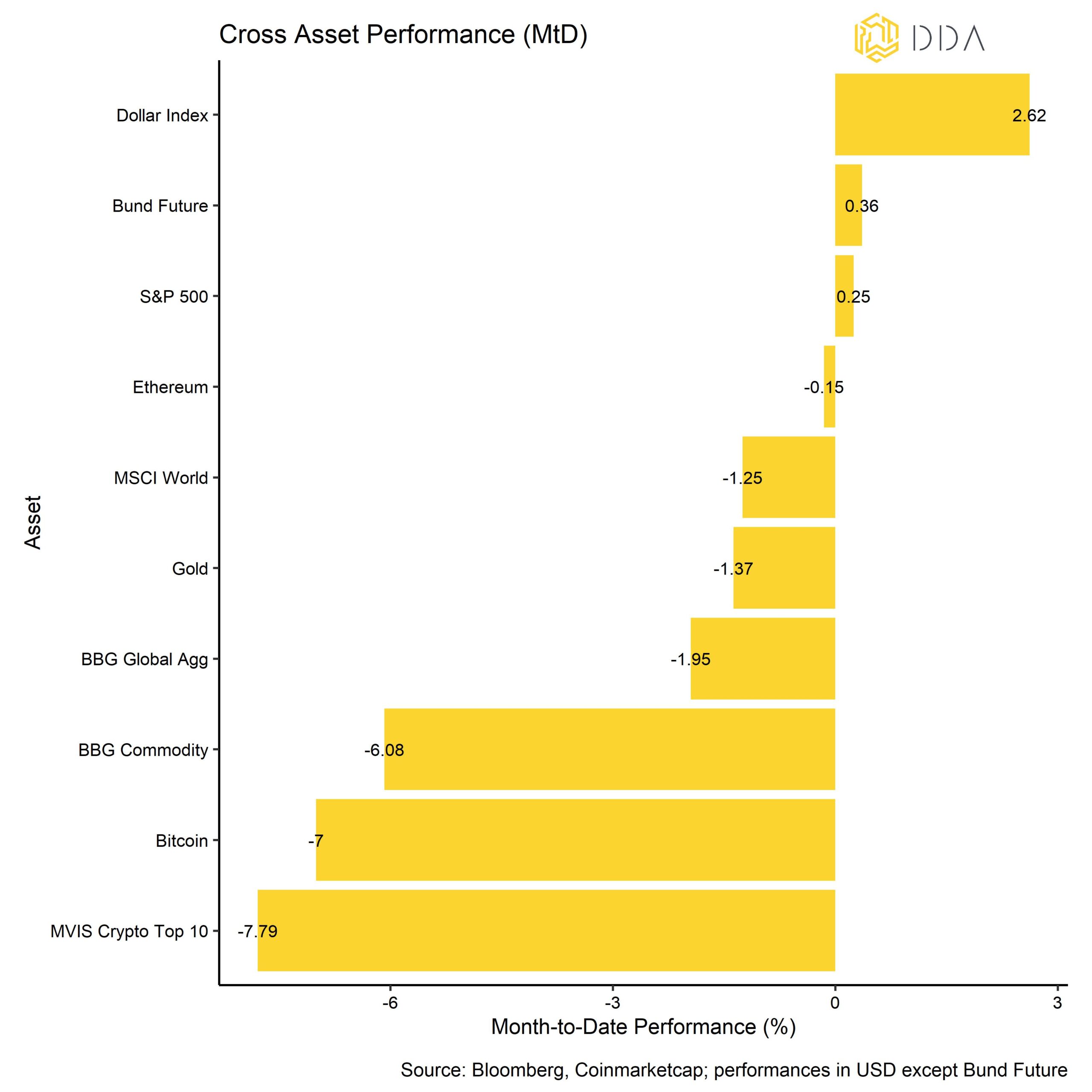

Traditionelle Finanzanlagen entwickelten sich im Mai überwiegend seitwärts. Deutsche Bundesanleihen schnitten besser ab als der S&P 500, während der Dollar zulegte. Risikobehaftete Anlagen wurden vor allem durch die Tatsache gebremst, dass die Fed Anfang Mai eine weitere Zinserhöhung vornahm und weiterhin eine eher hawkishe Forward Guidance abgab.

Unter der Oberfläche des Aktienmarktes gab es jedoch erhebliche Divergenzen, da einige Mega-Cap-Aktien wie Nvidia aufgrund der jüngsten KI-Euphorie auf Mehrjahreshochs klettern konnten. Gleichzeitig ist die Marktbreite am US-Aktienmarkt insgesamt weiterhin sehr gering.

Unterm Strich: Kryptoassets verzeichneten im Mai eine negative Performance, was vor allem auf die Überlastung des Bitcoin-Netzwerks zurückzuführen ist, die die Risikoaversion der Nutzer und Anleger erhöht hat. Ethereum schnitt deutlich besser ab als Bitcoin, während die allgemeine Outperformance der Altcoins von niedrigeren Niveaus aus wieder zugenommen hat.

Kommentar zu Makro & Märkte

Die Erleichterung der Schuldenobergrenze scheint vorerst als positiver Katalysator gedient zu haben. Letzte Woche einigten sich die US-Gesetzgeber auf eine Verlängerung der Schuldengrenze um ca. 4 Billionen USD auf ~35,4 Billionen USD bis ca. Januar 2025 und legten (nur) ca. 50 Mrd. USD an Ausgabenkürzungen vor.

Die US-Regierung zahlt derzeit 76 Mrd. USD pro Monat (912 Mrd. USD pro Jahr) allein für Zinsausgaben. Das ist mehr als die jährlichen Ausgaben für die Sozialversicherung und das Militär. Die Zinsausgaben sind also bereits der größte finanzielle Posten in den Ausgaben der US-Regierung.

Gleichzeitig verzeichnet die US-Bundesregierung ein jährliches Haushaltsdefizit in Höhe von 1,94 Billionen USD pro Jahr.

Es ist also im Grunde eine mathematische Gewissheit, dass die Gesamtverschuldung in Zukunft weiter steigen wird.

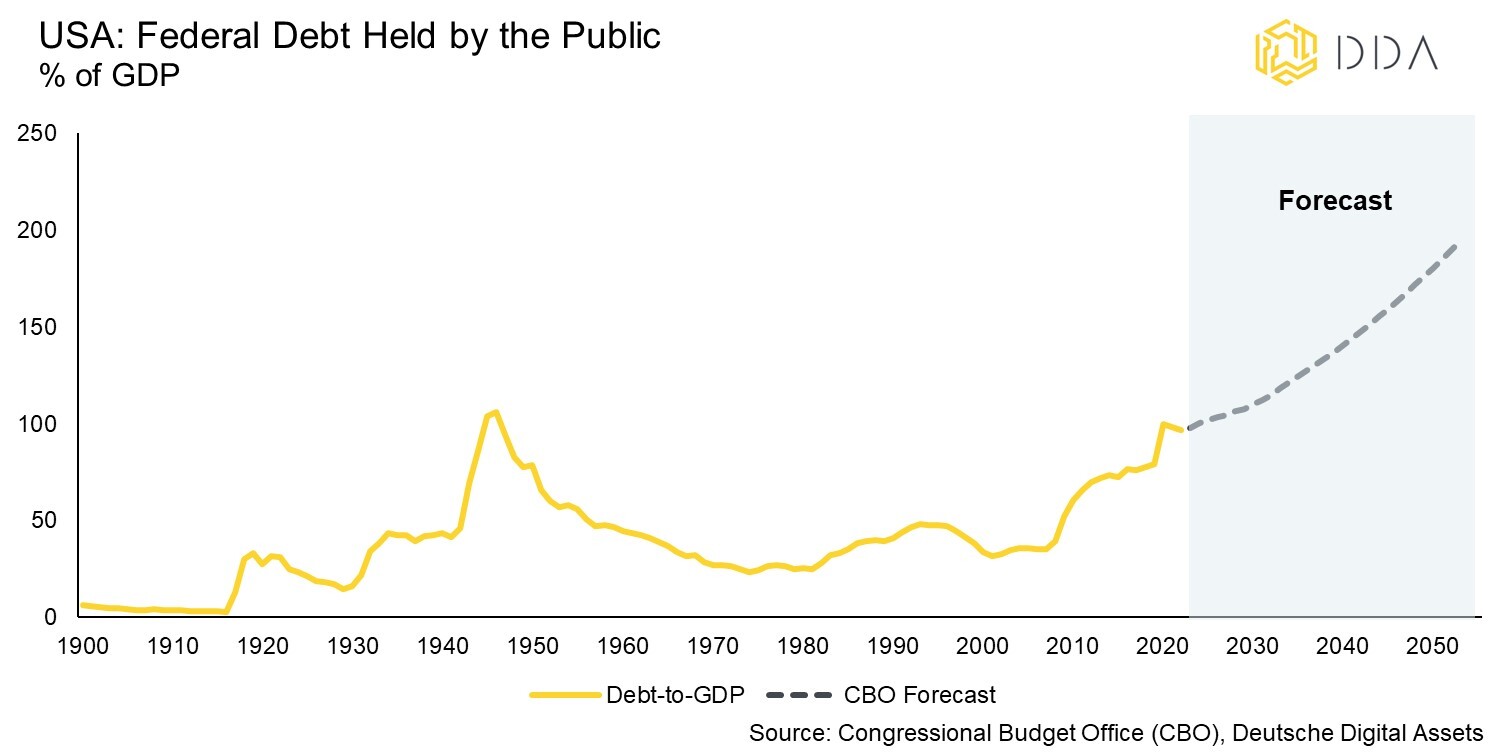

Tatsächlich erwartet das Congressional Budget Office (CBO) nach seinen jüngsten Schätzungen, dass die von der Öffentlichkeit gehaltenen Bundesschulden (ohne zwischenstaatliche Verbindlichkeiten) im Jahr 2033 118% des BIP und im Jahr 2053 195% des BIP erreichen werden, gegenüber 97% des BIP Ende 2022:

Eine weitere Rezession in den USA wird höchstwahrscheinlich diesen Anstieg der Schulden im Verhältnis zum BIP noch beschleunigen, da Rezessionen in der Regel eine doppelte Belastung für dieses Verhältnis darstellen, da die Staatsausgaben für Konjunkturprogramme und Sozialversicherung steigen und die Staatseinnahmen über Steuern sinken.

Betrachten Sie die folgende Formel:

Eine der wichtigsten Kennziffern für die Tragfähigkeit der öffentlichen Finanzen ist die Schuldenstandsquote. Einige Forscher stellen fest, dass Schuldenquoten über 60% bereits in der Vergangenheit die Wahrscheinlichkeit eines Staatsbankrotts deutlich erhöht haben.

Die Veränderung der Schuldenquote im Verhältnis zum BIP kann in die Veränderung des Primärhaushaltssaldos zuzüglich der durchschnittlich gezahlten Zinsen aufgeschlüsselt werden (r) des Schuldenstandes abzüglich des BIP-Wachstums. Mit anderen Worten: Damit die Schuldenquote konstant bleibt, muss das BIP die Zinsausgaben für alte Schulden und zusätzliche Schulden aufgrund von primären Haushaltsdefiziten übersteigen.

Die jüngsten Zahlen deuten jedoch darauf hin, dass der öffentliche Schuldenstand in den USA im Verhältnis zum BIP zurückgegangen ist, ein Prozess, der sich nach dem Kovid-Krieg offenbar beschleunigt hat. Der Grund dafür ist, dass das nominale BIP schneller gestiegen ist als die ausstehende nominale Verschuldung, insbesondere während des starken Wirtschaftsaufschwungs nach dem Kovid.

Diese Erholung des nominalen BIP war hauptsächlich auf den Anstieg des BIP-Deflators (d. h. der Inflation) und weniger auf das reale BIP-Wachstum seit 2022 zurückzuführen. Es spricht also einiges dafür, dass die US-Regierung bereits dabei ist, die Schulden "wegzupumpen" und das zu tun, was man gemeinhin als "finanzielle Repression".

Dies galt mit Sicherheit für die Zeit nach März 2020 bis Mai 2022, als die Realzinsen für 10-jährige US-TIPS stark negativ waren. Die für die nächsten 10 Jahre erwartete Inflation war also höher als der gezahlte Nominalzins.

Zum Zeitpunkt der Erstellung dieses Berichts liegen die Inflationserwartungen für die nächsten 10 Jahre auf der Grundlage von US CPI Swaps jedoch bei etwa 2,52% p.a., während die Rendite 10-jähriger US-Treasuries derzeit 3,73% p.a. beträgt.

Dies könnte sich wieder ändern, wenn die Fed einen weiteren geldpolitischen Lockerungszyklus einleitet, der zwangsläufig zu sinkenden Nominalzinsen und gleichzeitig steigenden Inflationserwartungen führen wird - ein Prozess, der die Realzinsen senken dürfte.

Dies dürfte letztlich risikobehafteten Vermögenswerten und insbesondere Kryptowährungen Rückenwind geben, da sich die finanziellen Bedingungen lockern, was höchstwahrscheinlich eine Schwächung des US-Dollars zur Folge hat.

Angesichts der hohen US-Staatsverschuldung scheint dies auch das wahrscheinlichste Szenario zu sein.

In jedem Fall dürften sowohl die zunehmende Staatsverschuldung als auch die negativen Realzinsen den Kryptoassets Rückenwind geben.

Einerseits erhöht eine steigende Staatsverschuldung die Wahrscheinlichkeit eines Staatsbankrotts und damit auch das Auftreten einer systemischen Bankenkrise. Die jüngste SVB-Saga hat gezeigt, dass dies unter dem Strich positiv für Kryptoassets und insbesondere Bitcoin ist.

Wenn die US-Regierung und die US-Notenbank in den kommenden Jahren die finanzielle Repression durch negative Realzinsen fortsetzen, wird dies zu steigenden Inflationserwartungen aufgrund der Lockerung der finanziellen Bedingungen führen.

Kurzfristig könnte sich der Beschluss zur Schuldenobergrenze jedoch als Gegenwind für Kryptoassets erweisen. Der Grund dafür ist, dass die Wiederauffüllung des sogenannten Treasury General Account (TGA) bei der Fed aufgrund der steigenden Emissionen von Staatsanleihen die Gesamtliquidität des Bankensystems verringern wird. Obwohl der Nettoeffekt der TGA-Auffüllung nicht ganz eindeutig ist, da einige in Reserve-Repos investierte Mittel einfach in Schatzanweisungen umgeschichtet werden könnten, wird allgemein erwartet, dass dies die Gesamtliquidität negativ beeinflussen wird, was die Kryptoasset-Preise kurzfristig belasten könnte. Die Kryptoasset-Preise haben in diesem Jahr eine hohe Korrelation zu Veränderungen der Liquidität im Bankensystem gezeigt.

Ein weiteres wichtiges Gesprächsthema unter den Anlegern war die Tatsache, dass die jüngste KI-Begeisterung den Mega-Cap-Aktien in den USA starken Rückenwind verliehen hat, insbesondere Halbleiterunternehmen wie Nvidia, die aufgrund ihres Engagements in Rechenzentren stark von der KI profitieren könnten.

Aus makroökonomischer Sicht besteht das Problem darin, dass dieser Rückenwind für das Wachstum und die Unternehmensgewinne eher mittelfristiger Natur ist. Allerdings waren Aktien, die von KI profitieren, wie Nvidia, die Hauptträger der diesjährigen Rallye am US-Aktienmarkt. Allzu optimistische Erwartungen könnten sich nicht in vollem Umfang bewahrheiten, was erneut zu einem gewissen Abwärtsdruck führen könnte.

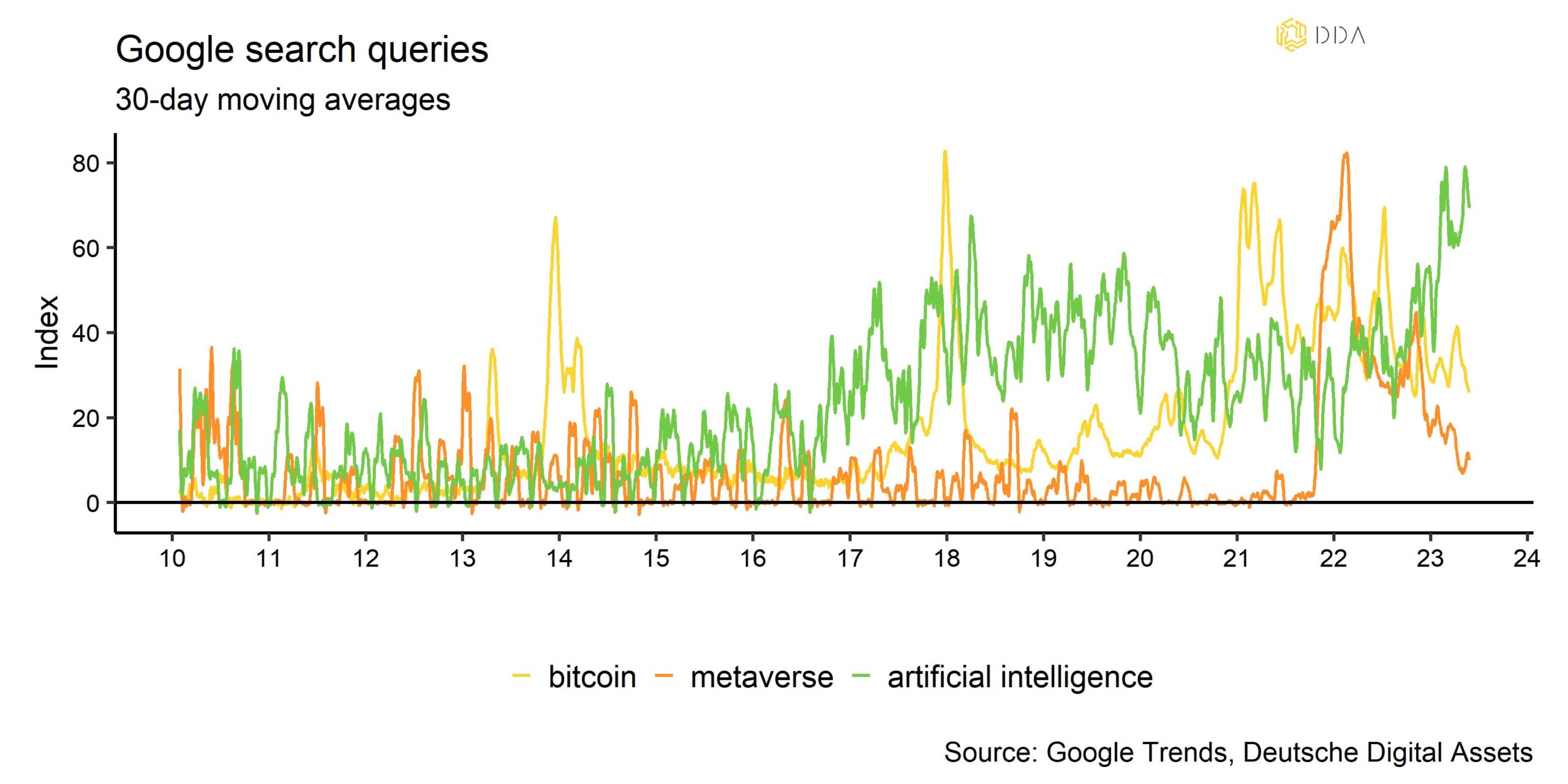

Es sind also bereits sehr hohe Erwartungen in den Markt eingepreist, und die Aufmerksamkeit für das Thema Künstliche Intelligenz/AI ist außerordentlich hoch, wenn man die sehr hohe Zahl der Google-Suchanfragen für "künstliche Intelligenz" betrachtet. Das Niveau der Suchanfragen für "künstliche Intelligenz" ist bereits vergleichbar mit den Spitzenwerten der vergangenen Zyklen für "Bitcoin" (2014, 2017, 2021) und "Metaverse" (2022).

Im Gegensatz dazu signalisieren Suchanfragen nach "bitcoin" oder "metaverse" im Moment keine Überschwänglichkeit.

In der Zwischenzeit wird der Aktienkurs von Nvidia mit dem stolzen 23-fachen des Umsatzes und dem 53-fachen des Gewinns pro Aktie (auf 12-Monats-Basis) gehandelt, während der Durchschnitt für den S&P 500 bei 2,3 Umsatz und 18,4 Gewinn liegt. Zum Zeitpunkt der Erstellung dieses Berichts ist Nvidia der 4th größte Unternehmen im S&P 500 und 3rd größte Unternehmen an der NASDAQ.

Darüber hinaus haben immer weniger Aktien den Gesamtindex übertroffen, denn in den letzten drei Monaten übertrafen nur 20% der S&P 500-Aktien den Index, so dass die Marktbreite sehr gering ist, was historisch gesehen ein Vorbote größerer Marktkorrekturen ist.

Wir sind der Meinung, dass der Hype um die künstliche Intelligenz auf kurze Sicht eher verblasst sein sollte, und daher könnte der jüngste Ansturm auf dieses Anlagethema zu einigen kurzfristigen Enttäuschungen auf dem Weg führen.

Bei den Kryptoassets sind nur wenige Münzen direkt von dem jüngsten Hype betroffen, von denen viele eine vergleichsweise geringe Marktkapitalisierung haben.

Nichtsdestotrotz könnte eine größere Korrektur bei KI-begünstigten Aktien auch für Kryptoassets ein Risiko darstellen, insbesondere wenn die Korrelationen wieder ansteigen. Die gute Nachricht ist, dass die Korrelationen von Kryptoassets zu traditionellen Anlageklassen in letzter Zeit deutlich zurückgegangen sind und sich nun auf dem niedrigsten Stand seit zwei Jahren für US-Aktien befinden.

Für Multi-Asset-Investoren bedeutet dies, dass die Diversifizierung in Krypto-Assets immer mehr Vorteile mit sich bringt.

Unterm Strich: Mittel- bis langfristig dürften sowohl die steigende Staatsverschuldung als auch negative Realzinsen Rückenwind für Kryptoassets bedeuten. Kurzfristig könnte eine Wiederauffüllung der TGA bei der Fed aufgrund des Beschlusses zur Schuldenobergrenze jedoch Gegenwind für Kryptoassets bedeuten, da die Nettoliquidität insgesamt zurückgeht.

Der jüngste KI-Wahn könnte sich als Gegenwind für Kryptoassets erweisen, da dieses Anlagethema kurzfristig überlaufen/überhyped zu sein scheint. Die gute Nachricht ist, dass die Korrelationen von Krypto-Assets zu anderen traditionellen Finanzanlagen wie Aktien oder Anleihen in letzter Zeit deutlich zurückgegangen sind.

On-Chain-Analytik

Das Tauziehen zwischen Bullen und Bären geht weiter, da sich der Markt den größten Teil des Monats in einem Seitwärts-/Abwärtsmarkt befunden hat.

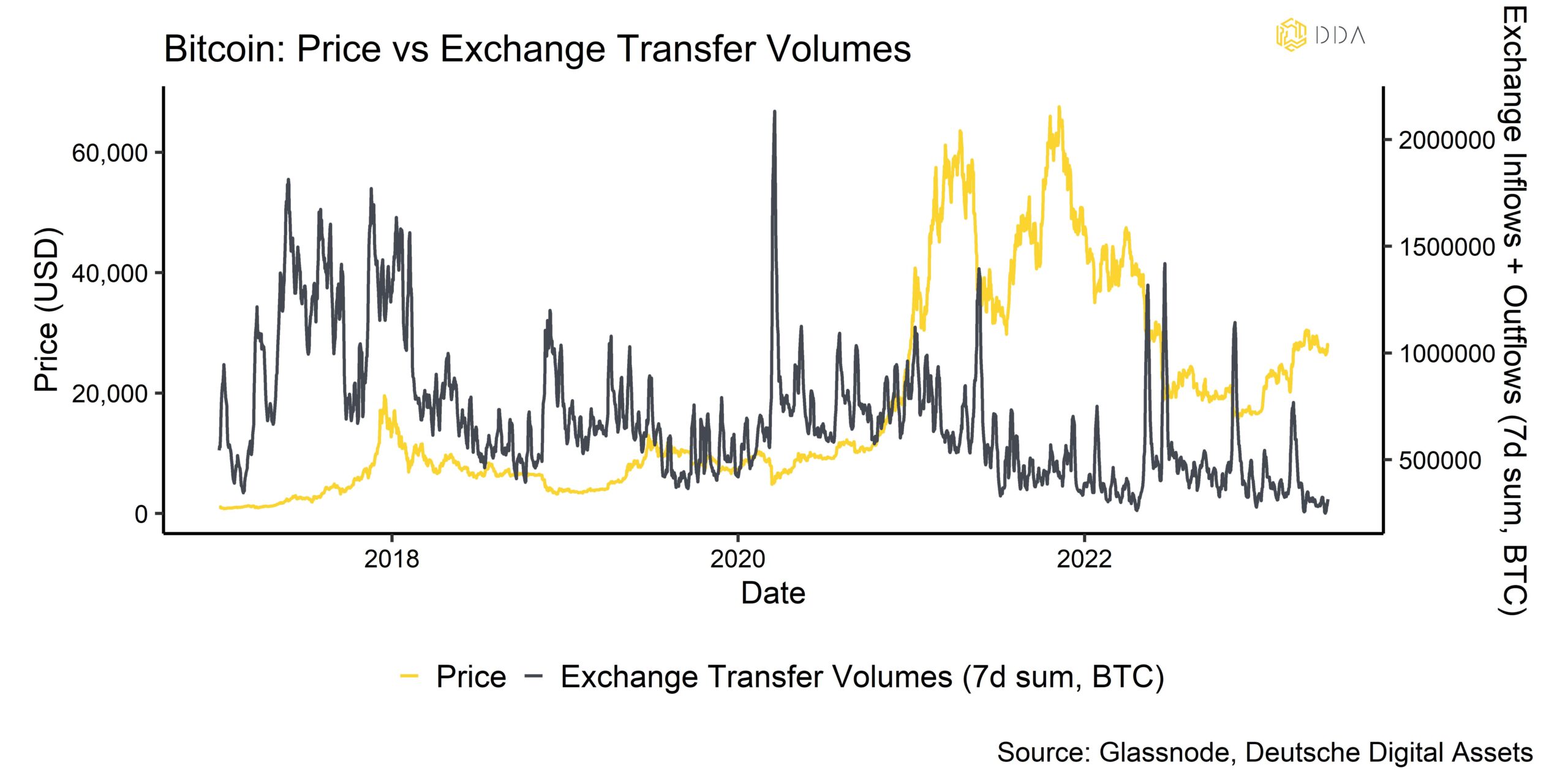

Die Bären weisen auf die Tatsache hin, dass die Liquidität im Mai abgenommen hat, was normalerweise mit Bärenmärkten verbunden ist. Zum Beispiel hat das Transfervolumen von und zu den Börsen für Bitcoin abgenommen, was auf niedrigere Preise hindeutet. Aus makroökonomischer Sicht ist die Gesamtliquidität aufgrund der anhaltenden Straffung durch die Fed und der erwarteten Auffüllung der TGA durch die Fed, die die Liquidität weiter belasten wird, zurückgegangen (siehe Erklärung oben).

Die geringe Liquidität hat im Mai auch zu einem Rückgang der Handelsspannen und der Volatilität geführt. So ist beispielsweise der DVOL-Index von Deribit, der die implizite 1-Monats-Volatilität für Bitcoin-Optionen misst, auf den niedrigsten Stand seit Anfang des Jahres gefallen. Außerdem ist auch die realisierte Volatilität von Bitcoin deutlich gesunken. Solche Niedrigvolatilitätsregimes machen laut Glassnode nur 19% der Bitcoin-Preisgeschichte aus.

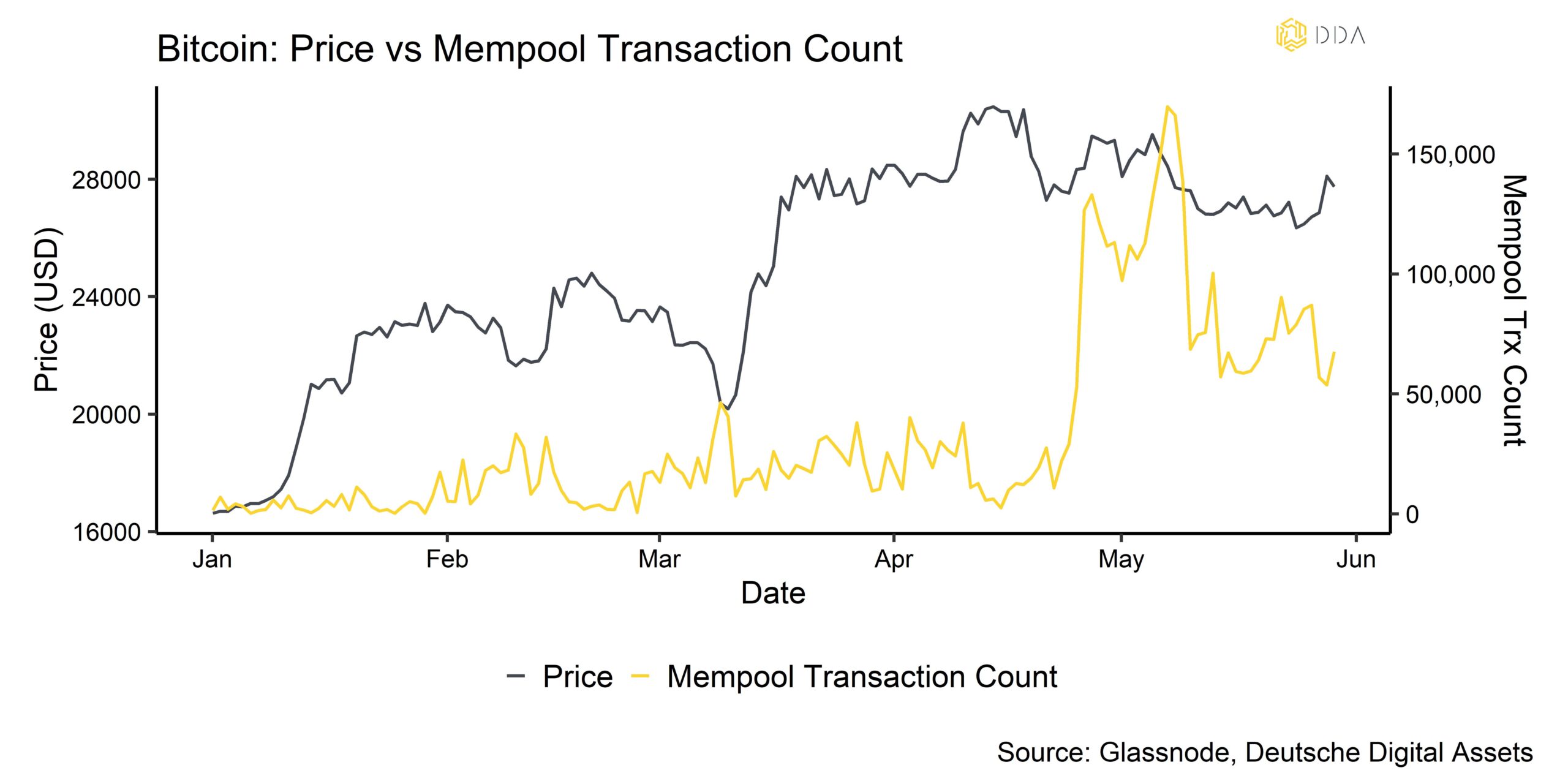

Die abnehmende Liquidität kommt zu einer Zeit, in der einige wichtige Netzwerkmetriken aufgrund hoher Transaktionsgebühren, die viele Nutzer von Bitcoin-Transaktionen abgehalten haben, ebenfalls rückläufig sind. Zentrale On-Chain-Kennzahlen wie aktive Adressen und neue Adressen waren aufgrund der Überlastung des Bitcoin-Netzwerks deutlich zurückgegangen, was offenbar auf die zunehmende Verwendung von Einschreibungen zur Prägung von BRC-20-Token auf der Bitcoin-Blockchain zurückzuführen ist.

Der Grad der Überlastung des Bitcoin-Netzwerks hat allmählich wieder abgenommen, ist aber im Vergleich zum Zeitraum vor April immer noch erhöht. Dies lässt sich auch an der Anzahl der Transaktionen im Bitcoin-Mempool ablesen, die darauf warten, von Minern abgeholt zu werden:

Über das Ordinals-Protokoll ermöglicht der experimentelle Token-Standard BRC-20 die Herstellung und Übertragung fungibler Token im Bitcoin-Netzwerk. Er wurde im März 2023 eingeführt, um die Prägung von Token zur Verwendung mit Bitcoin zu ermöglichen. Irgendwann im Mai erreichte die gesamte Marktkapitalisierung der BRC-20-Token 1 Mrd. USD. Unter diesen BRC-20-Token sind die beliebtesten Token ORDI, PEPE und MEME.

Allerdings gab es bei den wichtigsten On-Chain-Kennzahlen erhebliche Abweichungen: Während die Zahl der aktiven Adressen gesunken ist, haben andere Messgrößen wie die Gesamtzahl der Transaktionen oder die Gesamtgröße der Blöcke auf der Bitcoin-Blockchain im letzten Monat neue Höchststände erreicht. Dies ist auch einer der Gründe, warum unser hauseigenes Maß für die Gesamtaktivität des Bitcoin-Netzwerks immer noch in der Nähe seines Allzeithochs liegt.

Das Gleiche gilt für die Bitcoin-Hash-Rate und die Bitcoin-Schwierigkeit, die ebenfalls auf neue Höchststände gestiegen sind.

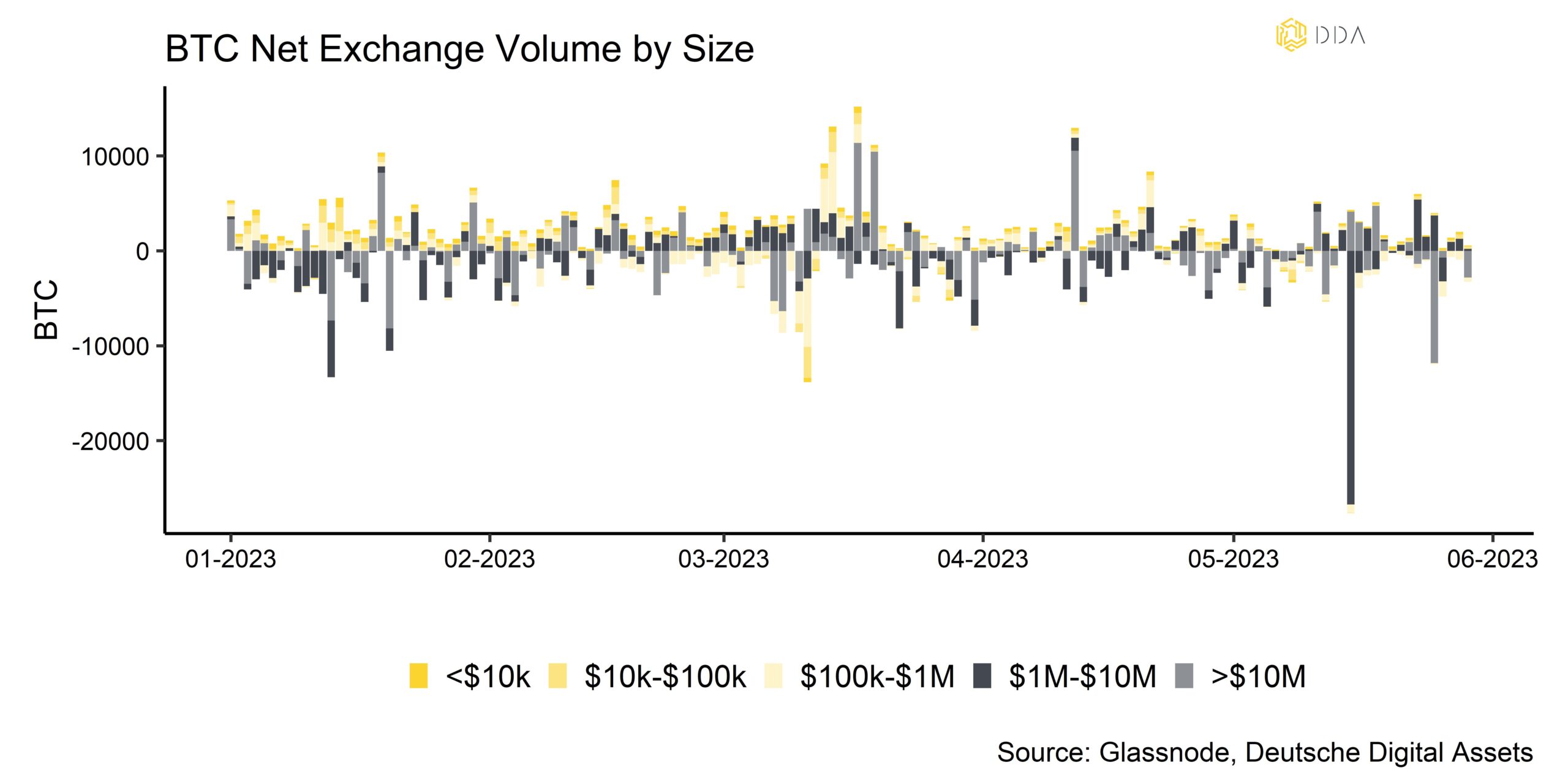

Außerdem weisen die Bullen darauf hin, dass die jüngsten Preiskorrekturen von größeren Anlegern genutzt wurden, um mehr Münzen zu akkumulieren. Tatsächlich verzeichnete der Monat Mai die größten Nettobörsenabflüsse seit Dezember 2022, als wir eine sehr hohe Akkumulationsaktivität erlebten.

Trotz einer gewissen Düsternis auf dem Markt scheinen einige große institutionelle Käufer die Preise auf diesen Niveaus zu stützen. Der übergroße Bitcoin-Börsenabfluss von Coinbase Mitte Mai deutet auf ein großes institutionelles Kaufinteresse auf diesen niedrigeren Niveaus hin. Tatsächlich war dies der größte Abfluss von Coinbase in diesem Jahr.

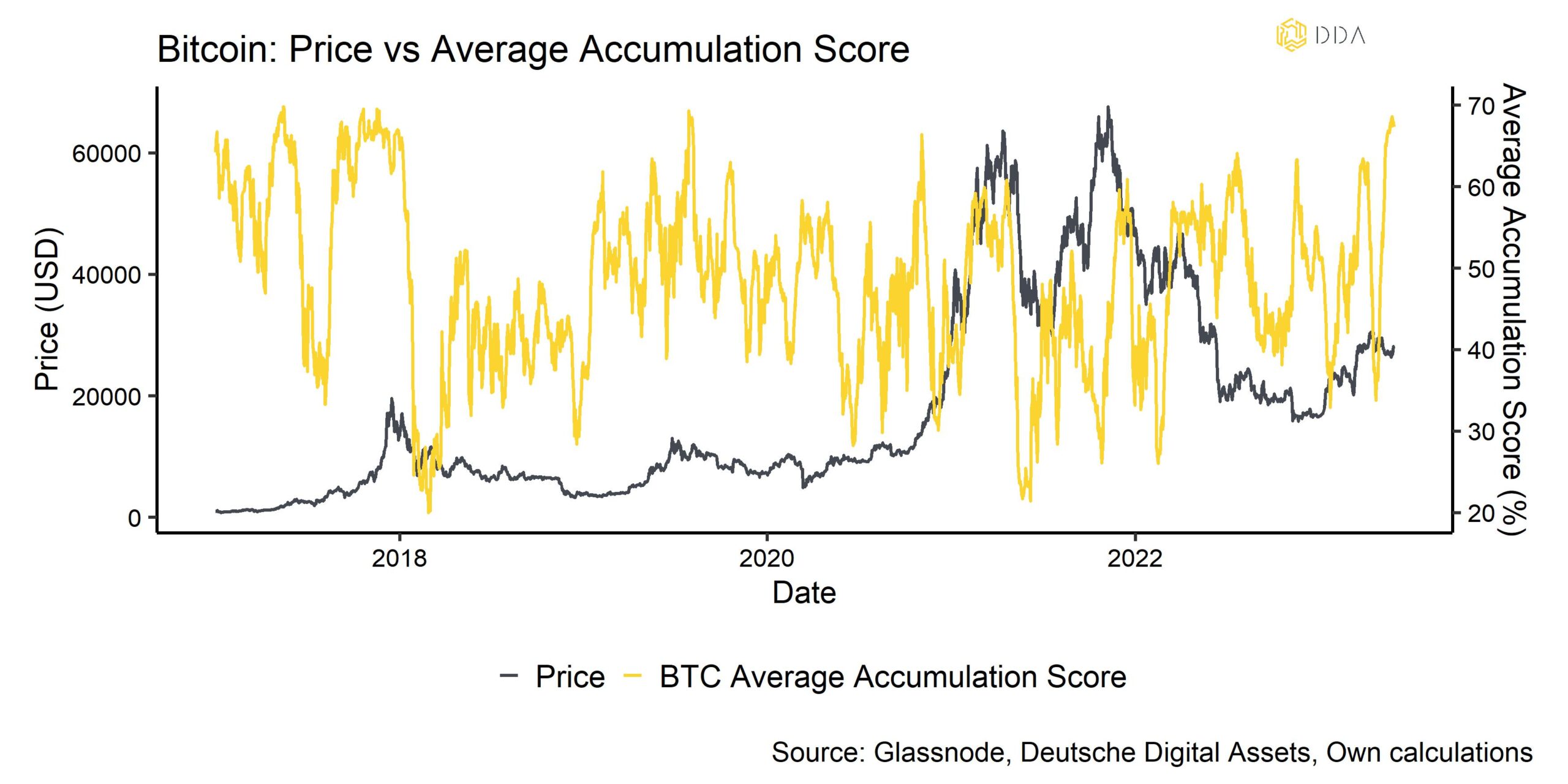

Darüber hinaus gab es am Dienstag letzter Woche (25./23.5.) den größten Börsenabfluss nach Wallet-Größe von mehr als 10 Mio. USD. Börsenabflüsse werden als zunehmender Kaufdruck interpretiert, da vor allem größere Investoren ihre Münzen in der Regel von der Börse nehmen, um sie in einem "Kühlhaus" zu lagern... Darüber hinaus ist unser internes Maß für den durchschnittlichen Akkumulationswert über verschiedene Wallet-Kohorten hinweg auf den höchsten Stand seit 2017 gestiegen, was zumindest einen Boden unter die Preise legen sollte (Chart des Monats). Nach einer kurzen Phase der Verteilung haben die Bitcoin-Wallets im Durchschnitt wieder eine sehr hohe Akkumulationsaktivität erreicht.

Dies ist vor allem auf eine Zunahme der Akkumulationsaktivität in kleineren (bis zu 1 BTC) und größeren (100 bis 100k BTC) Wallet-Kohorten zurückzuführen.

Alles in allem deutet dies darauf hin, dass die Abwärtsrisiken trotz abnehmender Liquidität begrenzt sind.

Unterm Strich: Die abnehmende Liquidität hat vor allem zu einer Kompression der Handelsspannen und Volatilitäten geführt. Die Überlastung des Bitcoin-Netzwerks hat allmählich wieder abgenommen, bleibt aber relativ hoch. Trotz einer gewissen Düsternis auf dem Markt scheinen einige große institutionelle Käufer die Preise auf diesen Niveaus zu stützen, was sich in der hohen Akkumulationsaktivität im Moment zeigt.

Über DDA Deutsche Digital Assets

Deutsche Digital Assets (DDA) ist ein deutscher Digital Asset Manager, der als vertrauenswürdige Anlaufstelle für Investoren dient, die ein Exposure zu Krypto Assets suchen. Über verschiedene Tochtergesellschaften bietet DDA eine Reihe von kryptobezogenen Anlageprodukten an, die von passiven bis hin zu aktiv verwalteten Investmentlösungen reichen. Darüber hinaus bietet das Unternehmen professionelle Anlageberatung für Family Offices, High Net Worth Individuals (HNWI) und institutionelle Anleger an.

Wir bieten hervorragende Leistungen durch vertraute, vertrauenswürdige Anlagevehikel, die den Anlegern die Qualitätsgarantien bieten, die sie von einem erstklassigen Vermögensverwalter verdienen, während wir uns für unsere Mission einsetzen, die Akzeptanz von Kryptoanlagen zu fördern. DDA beseitigt die technischen Risiken von Krypto-Investitionen, indem wir Anlegern vertrauenswürdige und vertraute Mittel zur Investition in Krypto zu branchenführend niedrigen Kosten anbieten.

Haftungsausschluss

Die in diesem Artikel enthaltenen Materialien und Informationen dienen ausschließlich zu Informationszwecken. Die Deutsche Digital Assets, ihre verbundenen Unternehmen und Tochtergesellschaften fordern nicht zu Handlungen auf der Grundlage dieses Materials auf. Dieser Artikel ist weder eine Anlageberatung noch eine Empfehlung oder Aufforderung zum Kauf von Wertpapieren. Die Wertentwicklung ist unvorhersehbar. Die Wertentwicklung in der Vergangenheit ist daher kein Hinweis auf die zukünftige Wertentwicklung. Sie erklären sich damit einverstanden, Ihre eigenen Nachforschungen anzustellen und Ihre Sorgfaltspflicht zu erfüllen, bevor Sie eine Anlageentscheidung in Bezug auf die hier besprochenen Wertpapiere oder Anlagemöglichkeiten treffen. Unsere Artikel und Berichte enthalten zukunftsgerichtete Aussagen, Schätzungen, Projektionen und Meinungen. Diese können sich als wesentlich ungenau erweisen und unterliegen erheblichen Risiken und Unwägbarkeiten, die außerhalb der Kontrolle der Deutsche Digital Assets GmbH liegen. Wir gehen davon aus, dass alle hierin enthaltenen Informationen korrekt und zuverlässig sind und aus öffentlichen Quellen stammen. Diese Informationen werden jedoch "wie besehen" und ohne jegliche Garantie präsentiert.