Krypto Market Intelligence Oktober 2023

von André DragoschLeiter der Forschung

Wichtigste Erkenntnisse

- Kryptoanlagen haben sich im September besser entwickelt als traditionelle Anlagen, da sich die straffere US-Geldpolitik negativ auf alle Arten von Märkten auswirkte

- Eine Reihe von Faktoren könnte schließlich zu einer Umkehr in der US-Geldpolitik führen, was für Kryptoanlagen sehr positiv wäre.

- Der September war ein sehr starker Monat für die Bitcoin-On-Chain-Entwicklungen, da viele Netzwerk-Kennzahlen wie die Transaktionszahl oder die Hash-Rate neue Allzeit-Höchstwerte erreichten.

Grafik des Monats

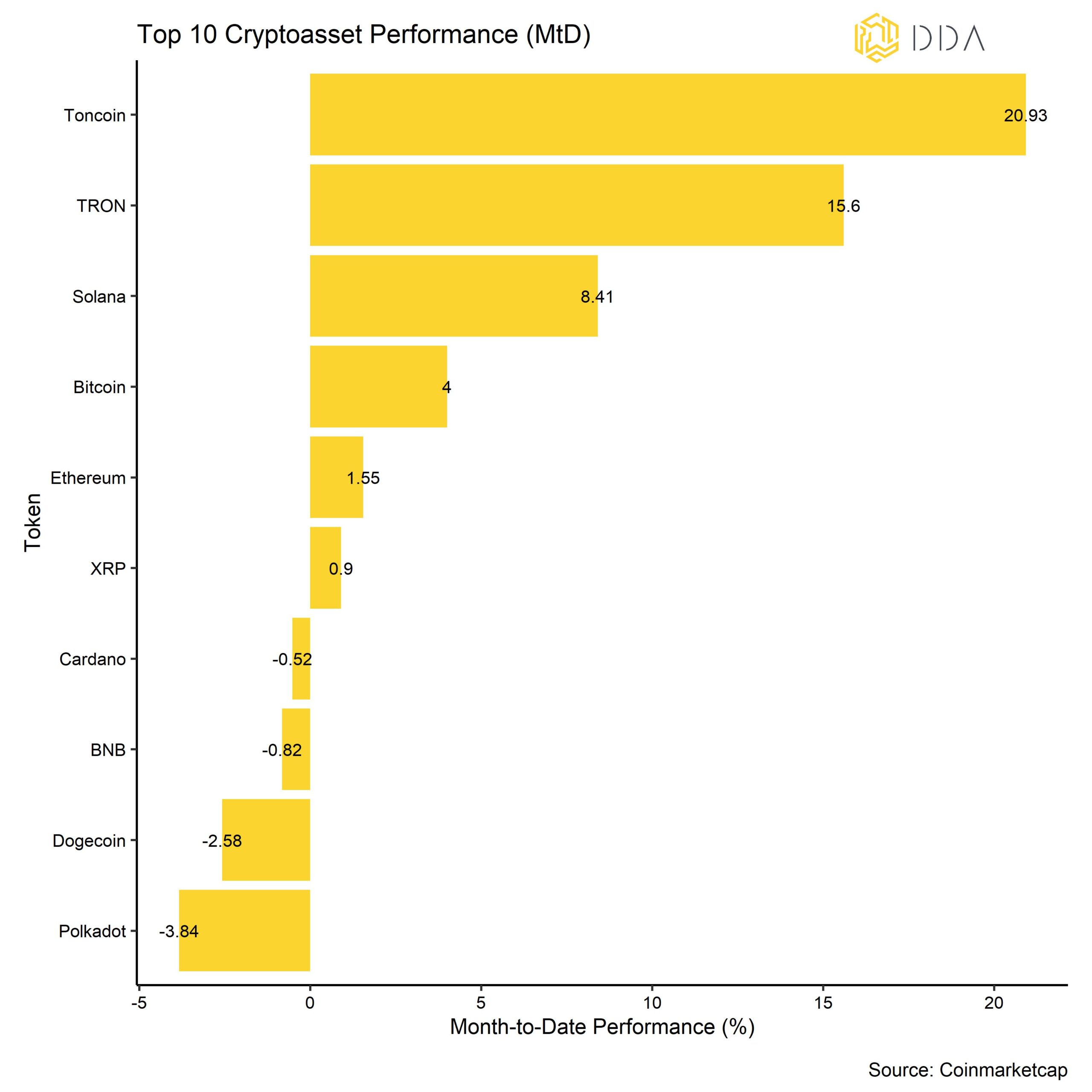

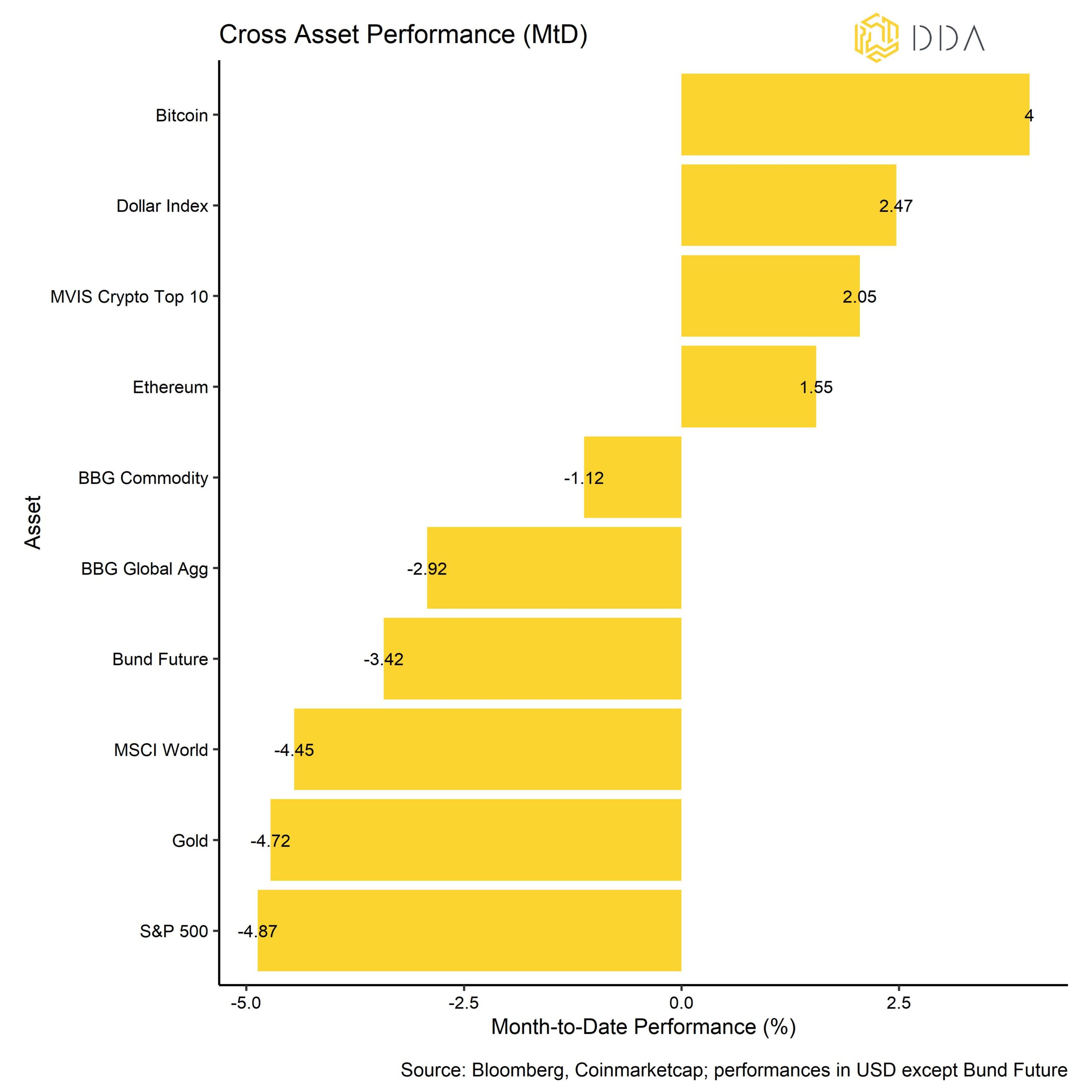

Kryptoasset Leistung

Kryptoanlagen entwickelten sich im September besser als traditionelle Anlagen, da sich die straffere US-Geldpolitik auf alle Arten von Märkten negativ auswirkte. Traditionelle Vermögenswerte mussten eine Niederlage einstecken, als die Fed ihre Haltung bekräftigte, die Zinssätze "länger hoch" zu halten. Eine allgemeine Verschärfung der US-Finanzbedingungen führte im September zu einer deutlichen Aufwertung des US-Dollars.

Trotz dieser negativen Entwicklung an den traditionellen Finanzmärkten hielten sich Kryptoanlagen angesichts des starken Wachstums der Fundamentaldaten des Netzwerks recht gut. Die meisten dieser Ergebnisse wurden jedoch am Ende des Monats erzielt.

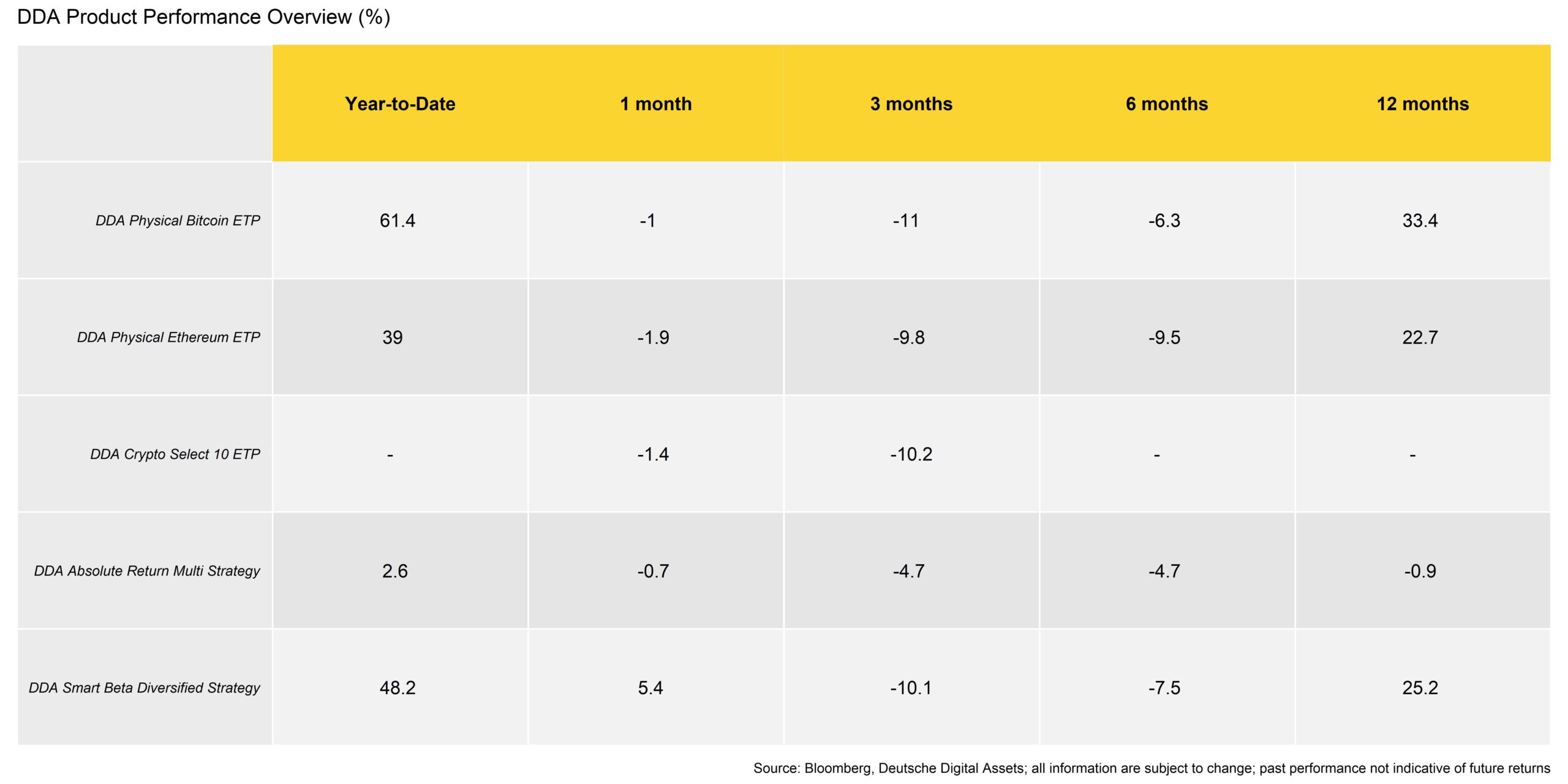

Daher spiegeln unsere eigenen DDA-ETPs, die an regulierten Börsen während der normalen Arbeitszeiten gehandelt werden, diese positive Performanceentwicklung aufgrund des Wochenendes noch nicht wider.

Was die aktiven DDA-Quant-Strategien betrifft, so war es für Absolute-Return-Strategien aufgrund der fehlenden Volatilität ein komplizierter Monat, obwohl Filter das Risiko schnell begrenzten. Die Smart-Beta-Strategie übertraf ihre Benchmark, indem sie in stabile Münzen allokierte und dann ein gewisses Momentum bei Altcoins einfing.

Im Allgemeinen waren Toncoin, TRON und Solana die wichtigsten Outperformer unter den Top 10 der wichtigsten Kryptoassets. Toncoin konnte sich deutlich besser entwickeln, da der soziale Messaging-Dienst Telegram angekündigt hat, eine Krypto-Wallet auf Toncoin einzuführen. TRON konnte sich aufgrund eines starken Wachstums des Total-Value-Locked (TVL) in seinem Netzwerk besser entwickeln, und Solana erhielt Auftrieb durch die Ankündigung von Visa Anfang September, den USDC-Stablecoin auf Solana auszugeben.

Der Oktober sieht für Kryptoanlagen vielversprechender aus, da wir im vierten Quartal eine positive Saisonalität für Bitcoin erleben. Sowohl Oktober als auch November haben in der Vergangenheit eine besonders starke Performance für Bitcoin gezeigt (siehe Bericht hier).Unterm Strich: Kryptoanlagen schnitten im September besser ab als traditionelle Anlagen, da sich die restriktivere US-Geldpolitik negativ auf alle Arten von Märkten auswirkte, während das starke fundamentale Wachstum der Netzwerke wichtige Kryptoanlagen wie Bitcoin unterstützte. Der Oktober sieht aus Sicht der Saisonalität vielversprechend aus.

Kommentar zu Makro & Märkte

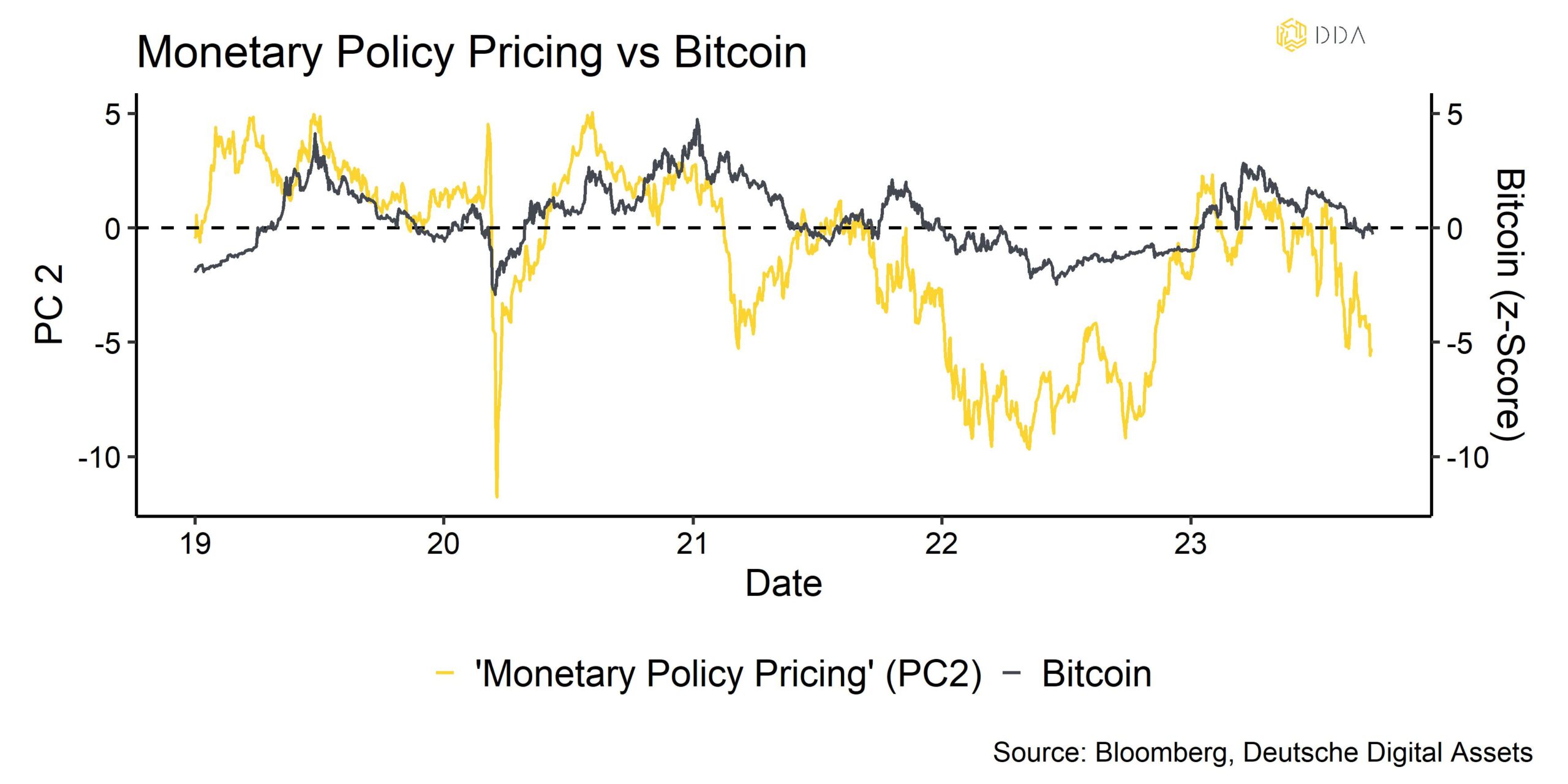

Der wohl wichtigste makroökonomische Katalysator im letzten Monat war die FOMC-Sitzung am 19. und 20. September. Obwohl der FOMC beschloss, die Fed Funds Rate unverändert zu belassen, bekräftigte Jay Powell in seiner Rede die Haltung der Fed, dass die Zinssätze wahrscheinlich "längerfristig höher" bleiben werden. Dies hat zu einer allgemeinen Eintrübung der Stimmung an den Finanzmärkten und einer deutlichen Korrektur bei Aktien geführt. Interessanterweise haben sich Kryptowährungen wie Bitcoin während des jüngsten Ausverkaufs an den Aktienmärkten besser entwickelt. Unseren Berechnungen zufolge stellt die restriktive Geldpolitik jedoch auch für Kryptoanlagen weiterhin einen Gegenwind dar. Die folgende Grafik zeigt den geldpolitischen Kurs, wie er von den TradFi-Märkten, einschließlich Aktien, Anleihen, Rohstoffen, Devisen und Derivaten, gegenüber Bitcoin bewertet wird.

Dieser geldpolitische Preisindikator signalisiert, dass die Geldpolitik so straff wie Anfang 2022 geworden ist.

Tatsächlich sind die nominalen Renditen 10-jähriger US-Staatsanleihen auf den höchsten Stand seit 2007 geklettert. Noch wichtiger ist, dass die realen 10-jährigen US-Renditen - ein Echtzeit-Indikator für den Grad der geldpolitischen Straffung - ebenfalls auf neue Mehrjahreshöchststände geklettert sind (höchster Stand seit 2008).

Auf der Grundlage von US-Zinsfutures erwarten die Märkte einen Höchststand der Fed Funds Rate im Januar 2024 mit einem impliziten Endsatz von etwa 5,4%. Danach rechnet der Markt mit drei Zinssenkungen für den Rest des Jahres 2024. Dies spiegelt sich auch in der US-Terminstruktur der Zinssätze wider, die immer noch invertiert ist: Zum Zeitpunkt der Erstellung dieses Berichts liegt der Zinsaufschlag für 2s10-US-Schatzanleihen immer noch bei -55 Basispunkten, obwohl er sich in letzter Zeit verteuert hat.

Trotz der jüngsten Berichterstattung über das Szenario einer "sanften Landung" gehen die von Bloomberg befragten Wirtschaftsexperten immer noch von einer Rezessionswahrscheinlichkeit von 100% in den nächsten 12 Monaten aus. Dies stimmt auch weitgehend mit der Rezessionswahrscheinlichkeit überein, die von der US-Renditekurve signalisiert wird. Das Modell der NY Fed schätzt eine Wahrscheinlichkeit von 60,8% in den nächsten 12 Monaten.

Zugegebenermaßen waren die jüngsten US-Arbeitsmarktdaten wie die Beschäftigtenzahlen außerhalb der Landwirtschaft überraschend robust und lagen über dem Konsens, was die Befürworter einer "sanften Landung" bestärkt hat. Dennoch verbergen die ersten Veröffentlichungen die Tatsache, dass die nachfolgenden Korrekturen in den letzten sieben Monaten alle nach unten gerichtet waren, was außerhalb von Rezessionen noch nie vorgekommen ist.

Außerdem ist in letzter Zeit ein Anstieg der U3-Arbeitslosenquote zu verzeichnen, was ebenfalls in diese Richtung weist. Empirisch gesehen gibt es in der Regel einen Vorsprung bei den Beschäftigungsdaten der konjunkturabhängigen Sektoren, bevor die nicht-konjunkturabhängigen Sektoren/Dienstleistungen mit dem Abbau von Arbeitsplätzen beginnen.

Die zyklischen Sektoren sind auch die zinsempfindlichsten, da die zugrunde liegenden Leistungen in der Regel eine Art von Fremdfinanzierung erfordern. Vor allem der Wohnungsbau, Autos und langlebige Güter sind am stärksten von Zinsänderungen betroffen. Diese Sektoren dürften auch am stärksten von der derzeitigen Straffung der Geldpolitik betroffen sein.

Tatsächlich haben wir bereits festgestellt, dass die Beschäftigung in den Bereichen Wohnungsbau, langlebige Güter und verarbeitendes Gewerbe in den USA abzuflachen beginnt. Die Anleger sollten sich auf diese Beschäftigungssektoren konzentrieren, um erste Anzeichen einer Schwäche des US-Arbeitsmarktes zu erkennen.

Wir gehen außerdem davon aus, dass ein Anstieg der Gesamtarbeitslosigkeit in den USA ein wichtiger potenzieller Katalysator für eine endgültige Kehrtwende in der US-Geldpolitik sein wird, was aus makroökonomischer Sicht sehr viel Rückenwind für Bitcoin und Kryptoanlagen bedeuten würde.

Empirisch gesehen besteht ein enger Zusammenhang zwischen der US U3-Arbeitslosenquote und der Steilheit der US-Renditekurve. Ein starker Anstieg der Arbeitslosigkeit geht historisch gesehen mit einer Versteilerung der Renditekurve einher, wenn die Fed mit Zinssenkungen beginnt. Dieses konsistente Muster dürfte sich bei der nächsten US-Rezession wiederholen.

Andere potenzielle Katalysatoren, die zu einer Umkehr der Geldpolitik führen könnten, werden von uns derzeit beobachtet:

- VPI-Inflation wird negativ

- Zunahme der geopolitischen Risiken (China vs. Taiwan)

- Wiederauftreten von Risiken innerhalb des US-Finanzsystems

Was den ersten Punkt betrifft, so sind wir nach wie vor der Ansicht, dass in den kommenden 12 Monaten eine hohe Wahrscheinlichkeit für eine Deflation (d.h. negative Inflationsraten) besteht, da das Geldmengenwachstum in den USA stark negativ ist. Es ist sogar das am stärksten schrumpfende seit 90 Jahren. Dies führt in der Regel zu Veränderungen der Inflationsrate. Negative Inflationswerte wären ein starkes Argument für die Fed, ihre Straffungspolitik umzukehren.

Zweitens haben die Spannungen zwischen den USA und China sowie zwischen China und Taiwan weiter zugenommen. Eine völlige militärische Eskalation, insbesondere im Hinblick auf eine mögliche chinesische Invasion Taiwans, würde die Fed wahrscheinlich dazu veranlassen, ihre Straffungspolitik zu beenden, um den Anstieg der Renditen von US-Schatzpapieren angesichts einer deutlichen Erhöhung der (erwarteten) US-Finanzausgaben zu begrenzen.

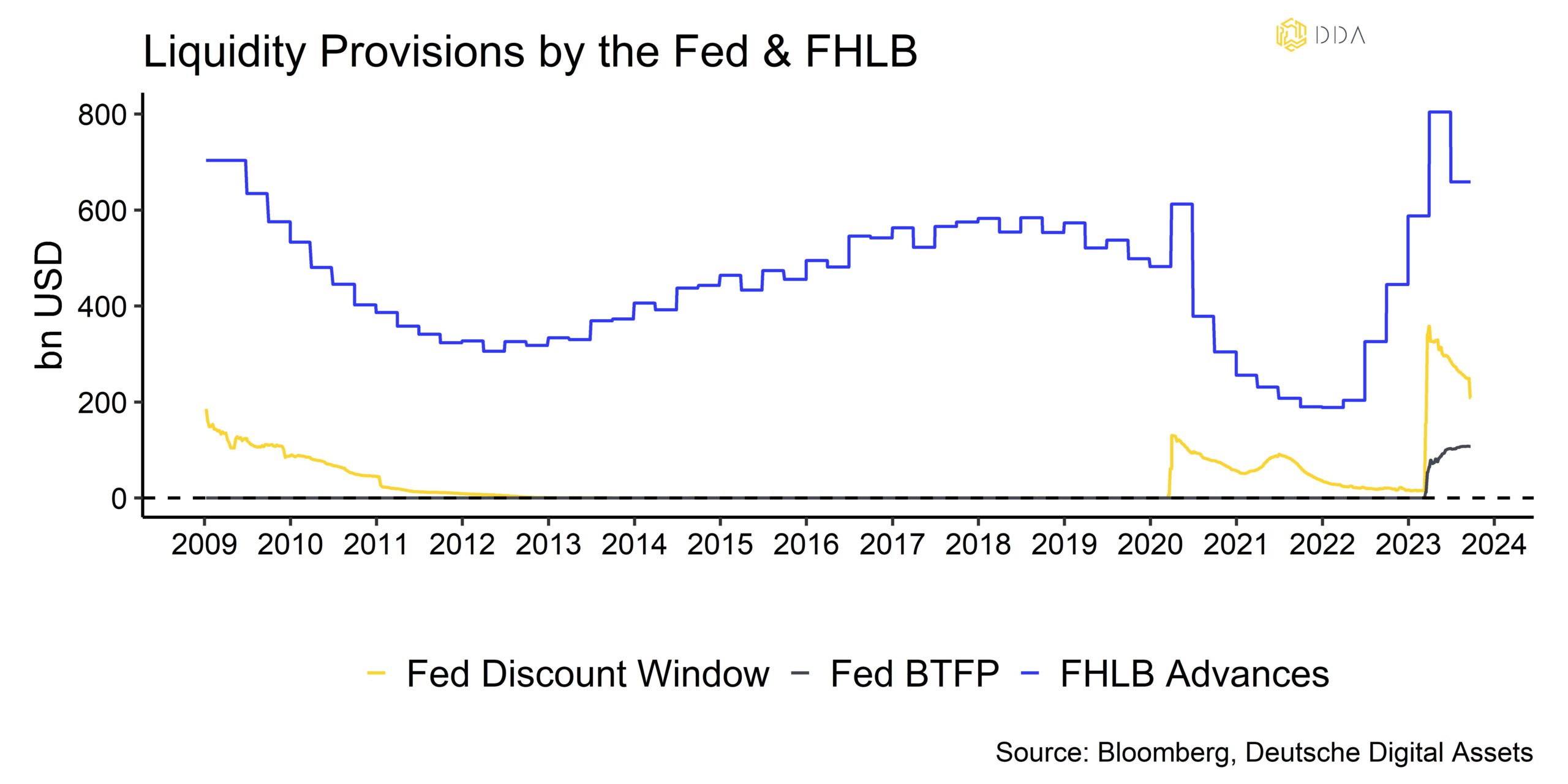

Drittens würde ein erneutes Auftreten von Systemrisiken im Finanzsystem möglicherweise zu einer erneuten Bereitstellung von Liquidität durch die Fed führen, wie wir es im März 2023 beim Zusammenbruch der Silicon Valley Bank erlebt haben.

Wir gehen davon aus, dass diese systemischen Risiken im US-Finanzsystem nach wie vor vorhanden sind, da die Federal Home Loan Bank (FHLB) Finanzinstituten mit Liquiditätsproblemen per Q2 2023 immer noch rund 658 Mrd. USD zur Verfügung stellt.

In der Zwischenzeit sind die außerordentlichen Liquiditätszuführungen über das Diskontfenster der Fed zurückgegangen, während die Zuführungen über das Bank Term Funding Program (BTFP), das es Finanzinstituten ermöglicht, Anleihen unter dem Nennwert gegen Fed-Gelder zum Nennwert zu tauschen, weiter gestiegen sind.

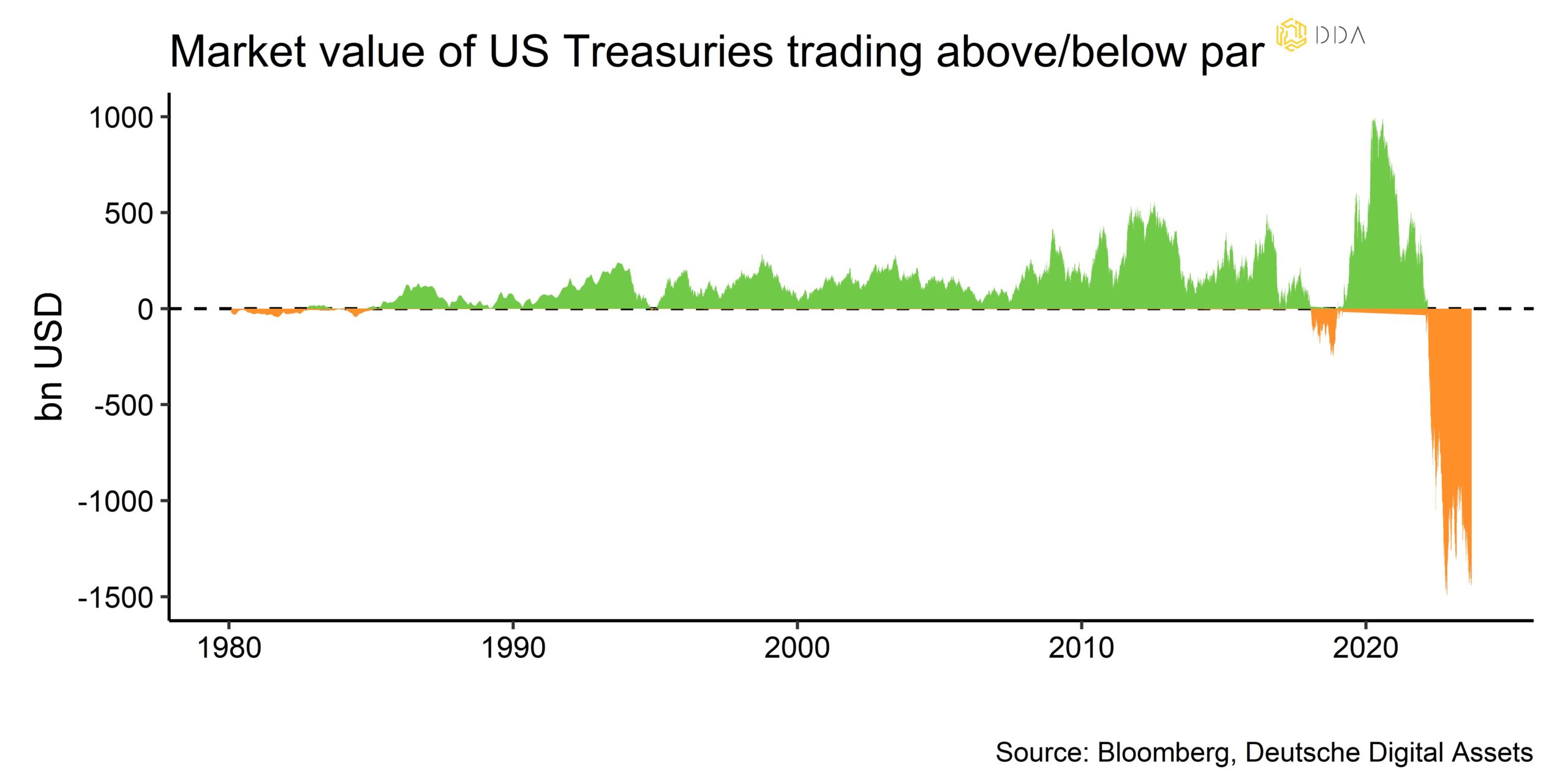

Tatsächlich hat allein der Bestand an US-Treasuries, die unter pari gehandelt werden, mit dem Anstieg der Renditen in letzter Zeit wieder zugenommen und liegt immer noch bei fast 1,5 Billionen USD.

Es ist wichtig zu beachten, dass alle zusätzlichen Maßnahmen der Fed zur Erleichterung der Liquiditätsprobleme des Finanzsystems sich wahrscheinlich negativ auf den Dollar und damit positiv auf Bitcoin und Kryptoanlagen auswirken werden.

Unterm Strich: Die erneute Straffung der US-Geldpolitik ist kurzfristig weiterhin ein Gegenwind für Bitcoin und Kryptoanlagen. Eine Vielzahl von Faktoren könnte schließlich zu einer Umkehr in der US-Geldpolitik führen, was für Kryptoanlagen sehr positiv wäre. Dazu gehören ein Anstieg der Arbeitslosigkeit in den USA, negative Inflationswerte, eine Zunahme der geopolitischen Risiken oder das Wiederauftreten systemischer Finanzrisiken. Die Risiken im US-Finanzsystem sind nach wie vor groß, wie die hohen FHLB-Vorschüsse und die unter dem Nennwert gehandelten US-Staatsanleihen zeigen.

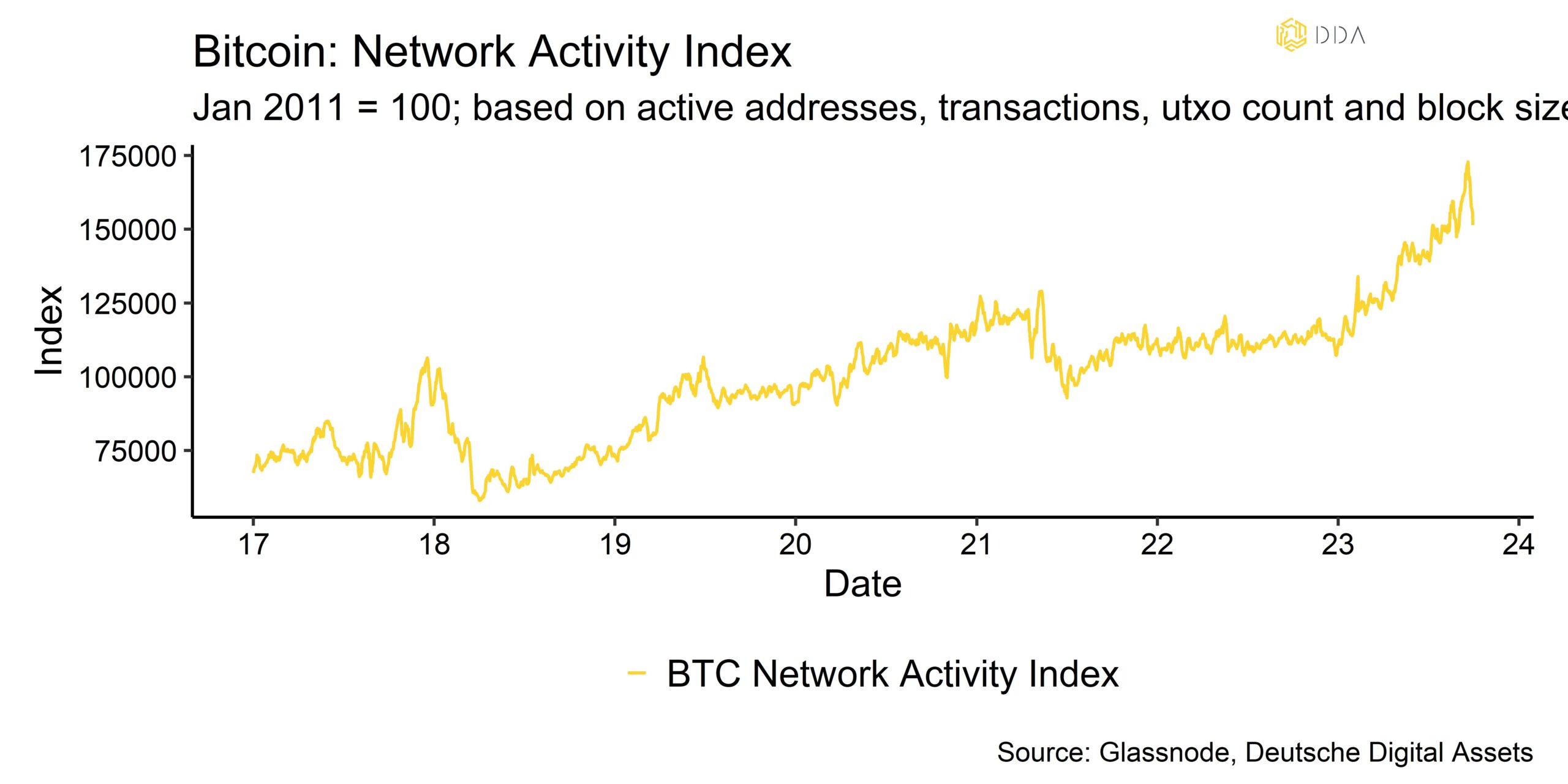

On-Chain-Analytik

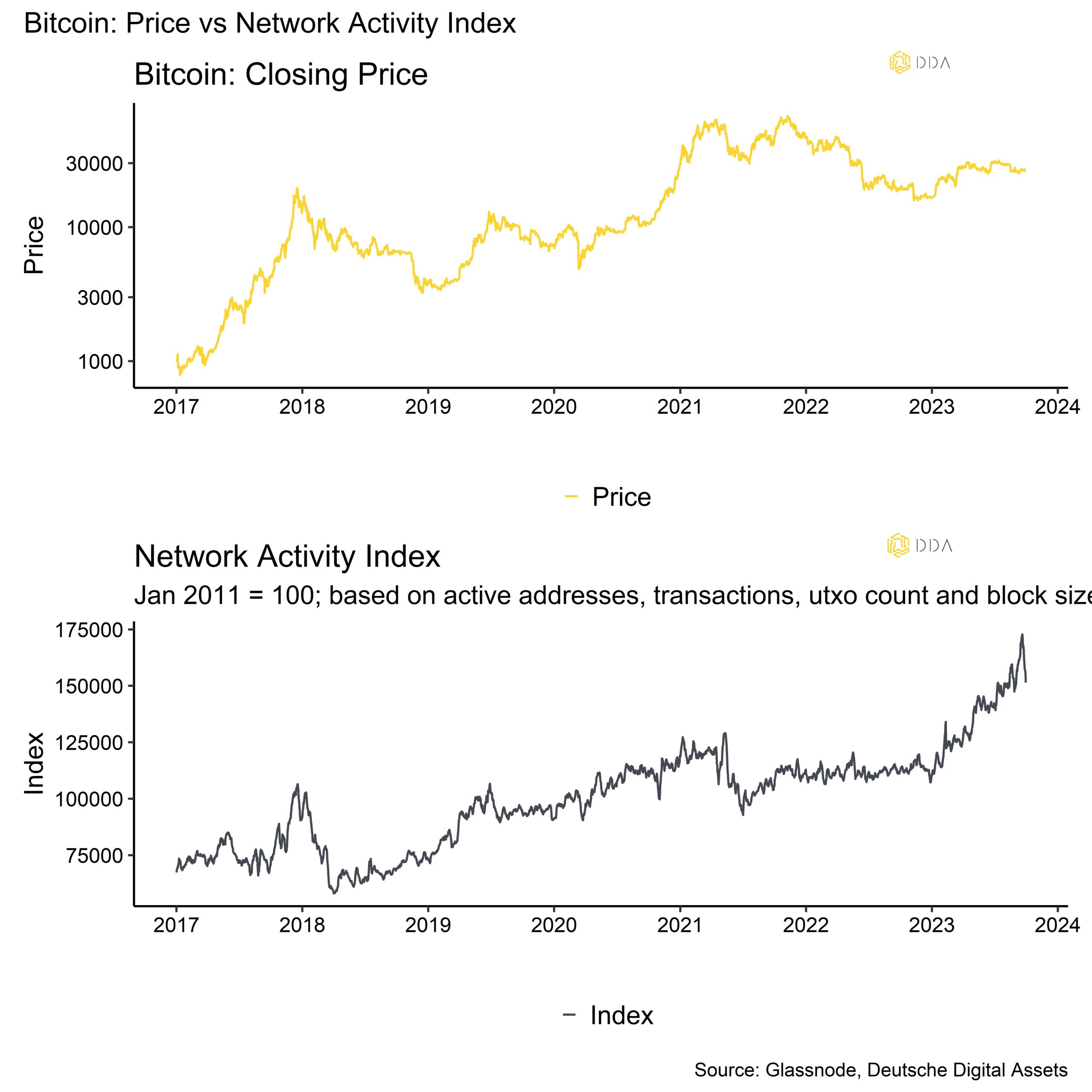

Allerdings scheint ein großer Teil dieser signifikanten Zunahme der Netzaktivität immer noch mit der Nachfrage nach Einschreibungen, d. h. nicht-monetären Überweisungen, zusammenzuhängen.

Nach den von Glassnode bereitgestellten Daten lag der Anteil der Inschriften, insbesondere der textbasierten BRC-20-Inschriften, im September im Durchschnitt zwischen 40% und 60%. Beschriftungen haben einen erheblichen Einfluss auf die UTXO-Menge, die schnell wächst. Die Gesamtzahl der UTXOs im Satz ist seit Februar um +46,2 Millionen (+33,8%) gestiegen. Diese wöchentliche Steigerungsrate ist die höchste, die je verzeichnet wurde, und hält Werte von 300.000 bis 450.0000 UTXOs/Woche seit mehr als sechs Monaten aufrecht.

Bemerkenswert ist der SATS BRC-20 Token, der im März eingeführt wurde, dessen Prägung aber erst diese Woche endete. Mindestens 21 Millionen zusätzliche UTXOs oder etwa 45,5% des Wachstums sind allein auf diesen Token zurückzuführen. Es wird interessant sein zu beobachten, ob das Mempool-Clearing jetzt, wo diese mehrmonatige Token-Prägung beendet ist, beginnt.

Die wichtige Erkenntnis für Anleger ist jedoch, dass Einschreibungen eine konstante Nachfrage nach Bitcoin-Blocks schaffen, was für die Miner einen Anreiz darstellt, das Netzwerk zu sichern. Vor dem Aufkommen von Inskriptionen zu Beginn dieses Jahres wurden in einem typischen Bitcoin-Block alle 10 Minuten durchschnittlich zwischen 2250 und 2500 Transaktionen durchgeführt. Dieser Durchschnittswert hat sich deutlich erhöht und die Blöcke enthalten jetzt im Durchschnitt zwischen 2800 und 3500 Transaktionen.

Noch wichtiger ist, dass es kaum Anzeichen dafür gibt, dass die Einschreibungen Geldtransfers ersetzen; vielmehr dienen sie als letzte Möglichkeit, preiswerten Blockspace zu kaufen.

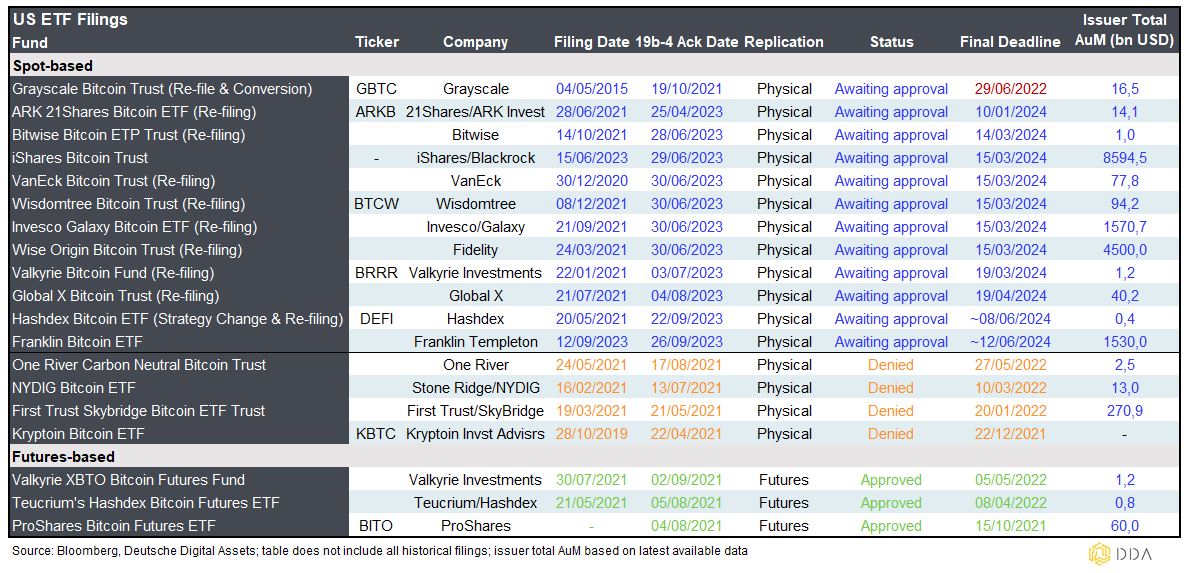

Ein weiteres wichtiges Gesprächsthema unter On-Chain-Analysten waren die möglichen Auswirkungen einer endgültigen Genehmigung eines Bitcoin-Spot-ETF in den USA auf den Bitcoin-Kurs.

Die folgende Tabelle zeigt anhängige Anträge für US Bitcoin Spot ETFs und enthält die Schätzung der gesamten AuM des jeweiligen Emittenten:

Zusammen verwalten diese Vermögensverwalter ein Gesamtvermögen von rund 17 Mrd. USD. Unter der Annahme, dass nur 1% dieser Vermögenswerte in diese neuen Bitcoin-ETFs investiert werden, würde dies bedeuten, dass etwa +170 Mrd. USD an zusätzlichem Kapital in Bitcoin investiert werden.

Als Referenz:

- Der Gesamtwert des verwalteten Vermögens (AuM) in globalen Bitcoin-ETPs beläuft sich derzeit noch auf USD 25,9 Mrd. (Single Asset Bitcoin-ETPs)

- Die realisierte Obergrenze von Bitcoin, die der Kostenbasis aller Gelder entspricht, die jemals in Bitcoin on-chain investiert wurden, beläuft sich auf 395 Mrd. USD

Somit würden 170 Mrd. USD 650% des aktuellen Marktwerts (AuM) der globalen Bitcoin-ETPs oder 43% des gesamten jemals in Bitcoin on-chain investierten Geldes entsprechen (realisierte Obergrenze).

Wir haben vor kurzem die potenziellen Auswirkungen der US Bitcoin Spot ETF Genehmigungen auf den Bitcoin-Kurs geschätzt. Lesen Sie unbedingt diesen Artikel hier.

Die wichtigste Erkenntnis aus dieser Studie ist, dass

[...] ein Anstieg von +1% der Bitcoin-ETP-Fondsflüsse im Verhältnis zu den AuMs pro Woche war im Durchschnitt mit einem Anstieg des Bitcoin-Preises von 0,96%-Punkten in derselben Woche seit 2013 verbunden.

Hypothetisch gesprochen könnte ein Anstieg der weltweiten Bitcoin ETP AuM um 650% zu einer vergleichbaren Kursentwicklung führen, wenn dieses Geld wirklich investiert werden sollte.

Denken Sie daran, dass die Investitionen in Bitcoin über ETPs im Vergleich zu den On-Chain-Investitionsströmen noch vergleichsweise gering sind und daher ein erhebliches Aufwärtspotenzial haben. Ein Punkt, auf den wir ausführlicher eingehen hier.

Aber jede Investition in Spot-Bitcoin-ETFs sollte logischerweise eine entsprechende On-Chain-Investition nach sich ziehen, da diese Produkte in der Regel 100% physisch mit echtem Bitcoin unterlegt sind.

Eine weitere wichtige Beobachtung im Hinblick auf die Entwicklungen in der Handelskette war die Tatsache, dass die Akkumulationstätigkeit im Zuge der jüngsten Preiskorrektur zugenommen hat.

Es ist ermutigend zu sehen, dass Investoren ein gewisses konträres Kaufverhalten bei Bitcoin an den Tag gelegt haben, indem sie die Akkumulationsdynamik bei Preisrückgängen erhöhten und umgekehrt. Dies sollte einen Boden unter weitere Abwärtsbewegungen des Preises setzen.

In Verbindung mit der Tatsache, dass die allgemeine Stimmung bei Kryptowährungen bereits recht bärisch ist, sind wir der Meinung, dass etwaige Kursbewegungen nach unten, z. B. aufgrund einer weiteren geldpolitischen Straffung, kurzfristig eher begrenzt sein dürften.

Zugegeben, die abnehmende Makro-Liquidität hat ihren Tribut bei den On-Chain-Kennzahlen gefordert. Bären haben auf die Tatsache hingewiesen, dass die gesamte On-Chain-Liquidität, gemessen an der gesamten Stablecoin-Marktkapitalisierung, seit Mitte 2022 rückläufig war. In jüngster Zeit hat sich dieser Rückgang weitgehend stabilisiert, und die Stablecoin-Marktkapitalisierung scheint sich seitwärts zu bewegen. Auch dies ist ein ermutigendes Zeichen.

Gleichzeitig setzen die Börsenguthaben sowohl für Bitcoin als auch für Ethereum ihren Abwärtstrend fort. Die Bitcoin-Börsensalden haben einen 5-Jahres-Tiefstand erreicht und die Ethereum-Börsensalden haben einen neuen 7-Jahres-Tiefstand erreicht.

Diese Entwicklungen unterstreichen die fundamentale Gesundheit beider Netzwerke und dass die allgemeine Angebotsknappheit weiter zunimmt. Zum Vergleich: Das Angebot, das zuletzt vor über 2 Jahren aktiv war, hat ein neues Allzeithoch von 56,6% für Bitcoin erreicht.

Außerdem beginnt für Bitcoin im Oktober eine positive Saisonalität, da das letzte Quartal des Jahres historisch gesehen überdurchschnittliche Renditen aufweist. Es scheint, als ob der Zeitpunkt zum Anhäufen nicht besser sein könnte. Die jüngsten Entwicklungen auf der Bitcoin-Kette scheinen mit dieser Einschätzung übereinzustimmen. Unterm Strich: Der September war ein sehr starker Monat für die Bitcoin-Onchain-Entwicklungen, da viele Netzwerkmetriken wie die Transaktionszahl oder die Hash-Rate neue Allzeithochs erreichten. Der potenzielle Preiseffekt der US Spot Bitcoin ETFs sieht sehr vielversprechend aus. Gleichzeitig begrenzen konträre Akkumulationsaktivitäten in Kombination mit einer bärischen Stimmung jeden weiteren Abwärtstrend.

Über DDA Deutsche Digital Assets

Deutsche Digital Assets (DDA) ist ein deutscher Digital Asset Manager, der als vertrauenswürdige Anlaufstelle für Investoren dient, die ein Exposure zu Krypto Assets suchen. Über verschiedene Tochtergesellschaften bietet DDA eine Reihe von kryptobezogenen Anlageprodukten an, die von passiven bis hin zu aktiv verwalteten Investmentlösungen reichen. Darüber hinaus bietet das Unternehmen professionelle Anlageberatung für Family Offices, High Net Worth Individuals (HNWI) und institutionelle Anleger an.

Wir bieten hervorragende Leistungen durch vertraute, vertrauenswürdige Anlagevehikel, die den Anlegern die Qualitätsgarantien bieten, die sie von einem erstklassigen Vermögensverwalter verdienen, während wir uns für unsere Mission einsetzen, die Akzeptanz von Kryptoanlagen zu fördern. DDA beseitigt die technischen Risiken von Krypto-Investitionen, indem wir Anlegern vertrauenswürdige und vertraute Mittel zur Investition in Krypto zu branchenführend niedrigen Kosten anbieten.

Haftungsausschluss

Die in diesem Artikel enthaltenen Materialien und Informationen dienen ausschließlich zu Informationszwecken. Die Deutsche Digital Assets, ihre verbundenen Unternehmen und Tochtergesellschaften fordern nicht zu Handlungen auf der Grundlage dieses Materials auf. Dieser Artikel ist weder eine Anlageberatung noch eine Empfehlung oder Aufforderung zum Kauf von Wertpapieren. Die Wertentwicklung ist unvorhersehbar. Die Wertentwicklung in der Vergangenheit ist daher kein Hinweis auf die zukünftige Wertentwicklung. Sie erklären sich damit einverstanden, Ihre eigenen Nachforschungen anzustellen und Ihre Sorgfaltspflicht zu erfüllen, bevor Sie eine Anlageentscheidung in Bezug auf die hier besprochenen Wertpapiere oder Anlagemöglichkeiten treffen. Unsere Artikel und Berichte enthalten zukunftsgerichtete Aussagen, Schätzungen, Projektionen und Meinungen. Diese können sich als wesentlich ungenau erweisen und unterliegen erheblichen Risiken und Unwägbarkeiten, die außerhalb der Kontrolle der Deutsche Digital Assets GmbH liegen. Wir gehen davon aus, dass alle hierin enthaltenen Informationen korrekt und zuverlässig sind und aus öffentlichen Quellen stammen. Diese Informationen werden jedoch "wie besehen" und ohne jegliche Garantie präsentiert.