Laden Sie den vollständigen Bericht im PDF-Format herunter

Wichtigste Erkenntnisse

- Die US-Geldpolitik steht kurz vor ihrem Höhepunkt, aber die Risiken bleiben kurzfristig abwärts gerichtet, und die Volatilität könnte noch zunehmen.

- Zunehmende Anzeichen für einen "Peak Hawkishness" sind unserer Ansicht nach die notwendige Bedingung für eine nachhaltige makroökonomische Bodenbildung bei Bitcoin und Kryptoassets im Allgemeinen

- Die On-Chain-Kennzahlen deuten darauf hin, dass der Verkaufsdruck insgesamt nachgelassen hat, und langfristige Investoren akkumulieren weiterhin kräftig, da die Bewertungen relativ günstig sind. Potenzieller Vertrieb von Minengesellschaften kann aufgrund des zunehmenden Drucks auf die Einnahmen ein kurzfristiges Risiko darstellen

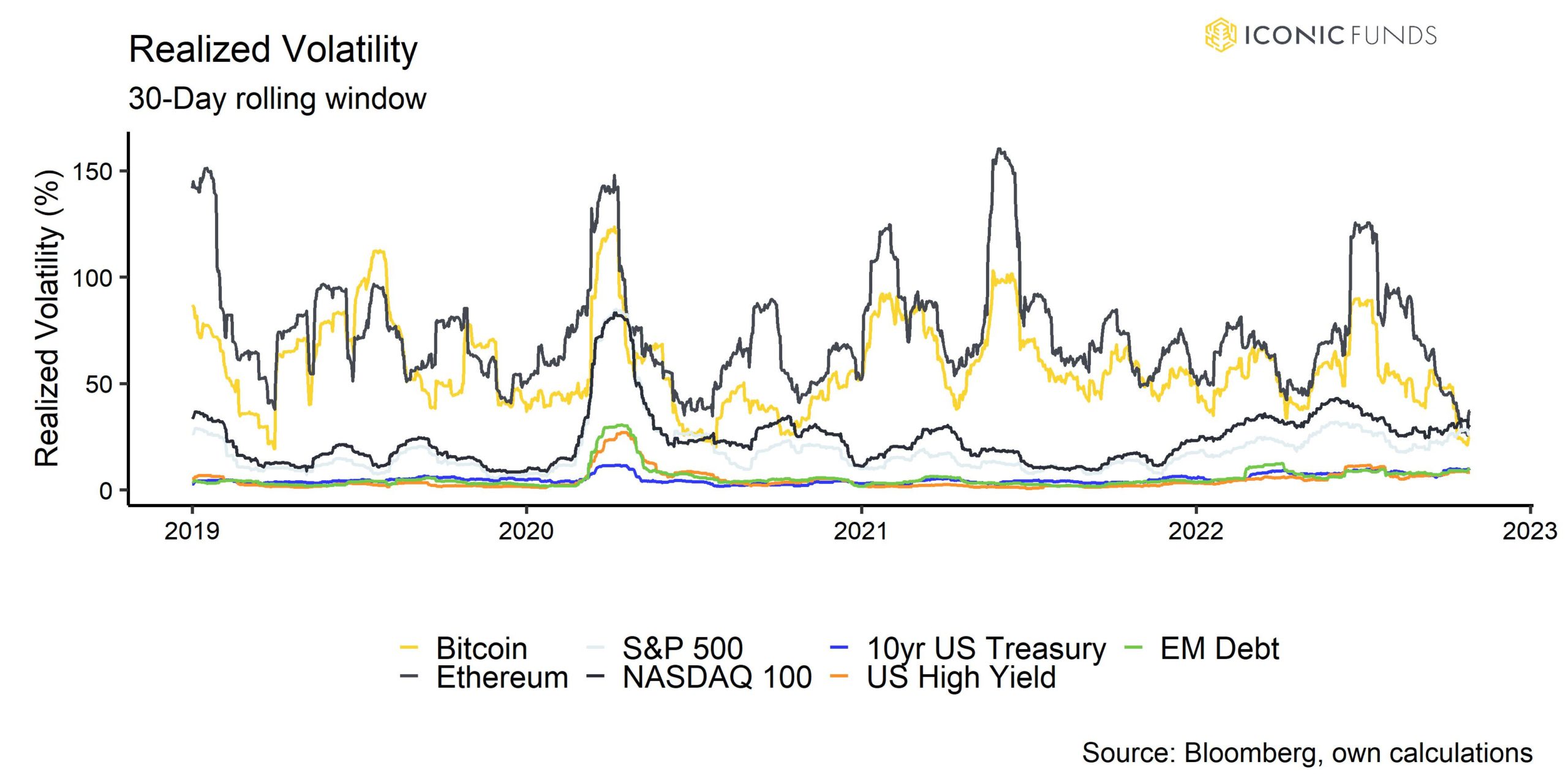

Grafik des Monats

Leistungsüberprüfung

Nach einem sehr turbulenten September war der Oktober ein ruhigeres Investitionsumfeld für Kryptoassets, wie unsere Chart des Monats. Die realisierte und implizite Volatilität von Kryptoassets ist deutlich zurückgegangen, da sich Bitcoin und Ethereum meist in einem Seitwärtsmarkt befanden. Tatsächlich war die realisierte Volatilität von Bitcoin und Ethereum in den letzten 30 Handelstagen niedriger als die von US-amerikanischen Large-Cap-Aktien. Interessanterweise haben die Korrelationen von Bitcoin und Ethereum zu Gold und deutschen Staatsanleihen in letzter Zeit zugenommen, was die Spekulationen darüber, dass Bitcoin zu einem sicheren Hafen wird, angeheizt hat (siehe Korrelationsdiagramme im Anhang).

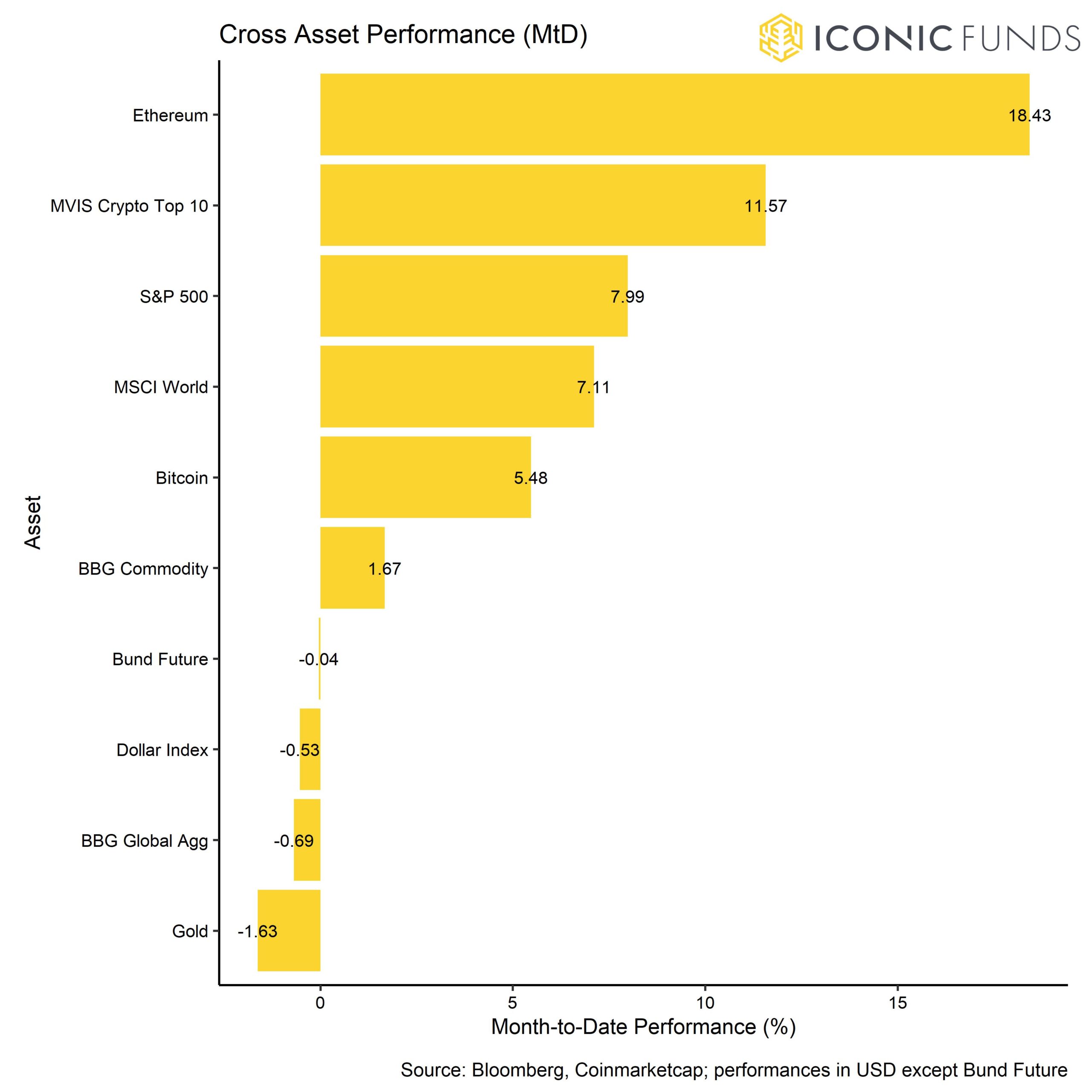

Im Allgemeinen haben sich die Kapitalmärkte weitgehend stabilisiert, da sich die Anzeichen für ein moderateres Tempo der künftigen Zinserhöhungen mehren. Dies hat vor allem Aktien und Kryptowährungen im Oktober nach oben getrieben, während sich sicherere Anlagen wie Gold und Staatsanleihen weiterhin unterdurchschnittlich entwickelten:

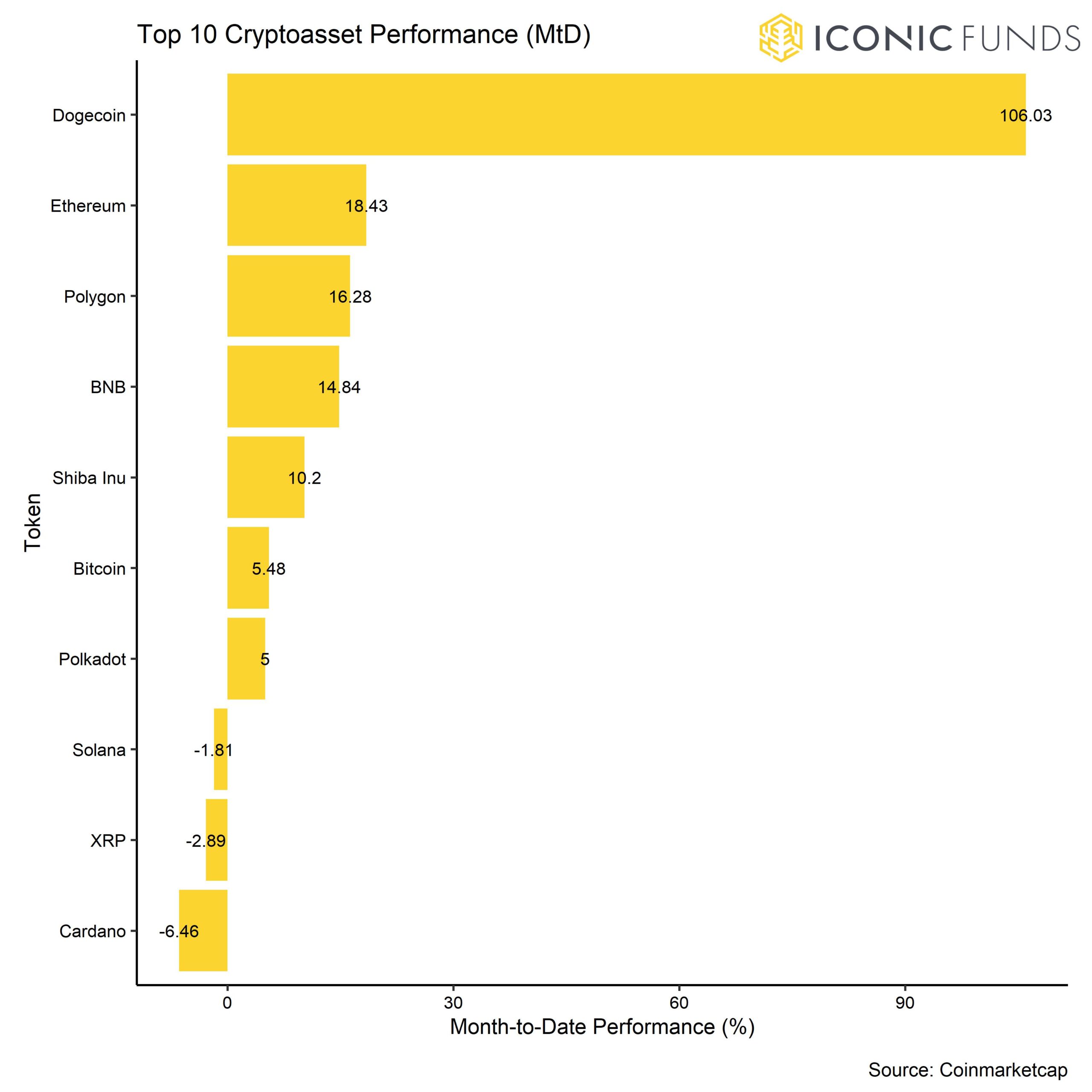

Unter den 10 wichtigsten Kryptoassets waren Dogecoin, Polygon und Ethereum die größten Outperformer. Dogecoin-Token stiegen aufgrund der endgültigen Übernahme von Twitter durch Elon Musk und der Spekulationen, dass er den Zahlungsverkehr mit dem Meme-Coin ausweiten könnte. Polygon-Token stiegen aufgrund der Nachricht, dass das NFT-Volumen auf Polygon infolge der zunehmenden Nutzung von Sammelavataren auf der Social-Media-Plattform Reddit in die Höhe geschnellt ist.

Die allgemeine Risikobereitschaft für Altcoins war relativ gering, wenn man unseren firmeneigenen Altseason-Index betrachtet (siehe Anhang). Nur 20% der wichtigsten im Index erfassten Altcoins schafften es, Bitcoin im Laufe des Monats zu übertreffen.

Unser firmeneigener Crypto Dispersion Index deutet darauf hin, dass die Wertentwicklung von Kryptoanlagen in den letzten 30 Tagen hauptsächlich von idiosynkratischen/kryptospezifischen Faktoren und weniger von systematischen Faktoren bestimmt wurde. Ein hoher Wert des Crypto Dispersion Index bedeutet, dass die durchschnittlichen paarweisen Korrelationen zwischen Altcoins und Bitcoin niedrig sind.

Unterm Strich: Die Wertentwicklung hat sich im Oktober stabilisiert, da sich die Anzeichen für ein moderateres Tempo der Zinserhöhungen mehren. Die Volatilität von Kryptowährungen ist unter die Volatilität von US-Aktien gesunken, da der Markt überwiegend seitwärts gehandelt wurde. Die Streuung zwischen den Kryptowährungen ist nach wie vor hoch, aber Altcoins haben sich im letzten Monat hauptsächlich schlechter entwickelt als Bitcoin.

Kommentar zu Makro & Märkte

Alles in allem sind die Risiken auf kurze Sicht immer noch abwärts gerichtet. Unserer Ansicht nach bleibt der Schlüssel zu einer nachhaltigen Stabilisierung der Kryptomärkte und der Kapitalmärkte im Allgemeinen eine klare Wende in der Geldpolitik der Federal Reserve.

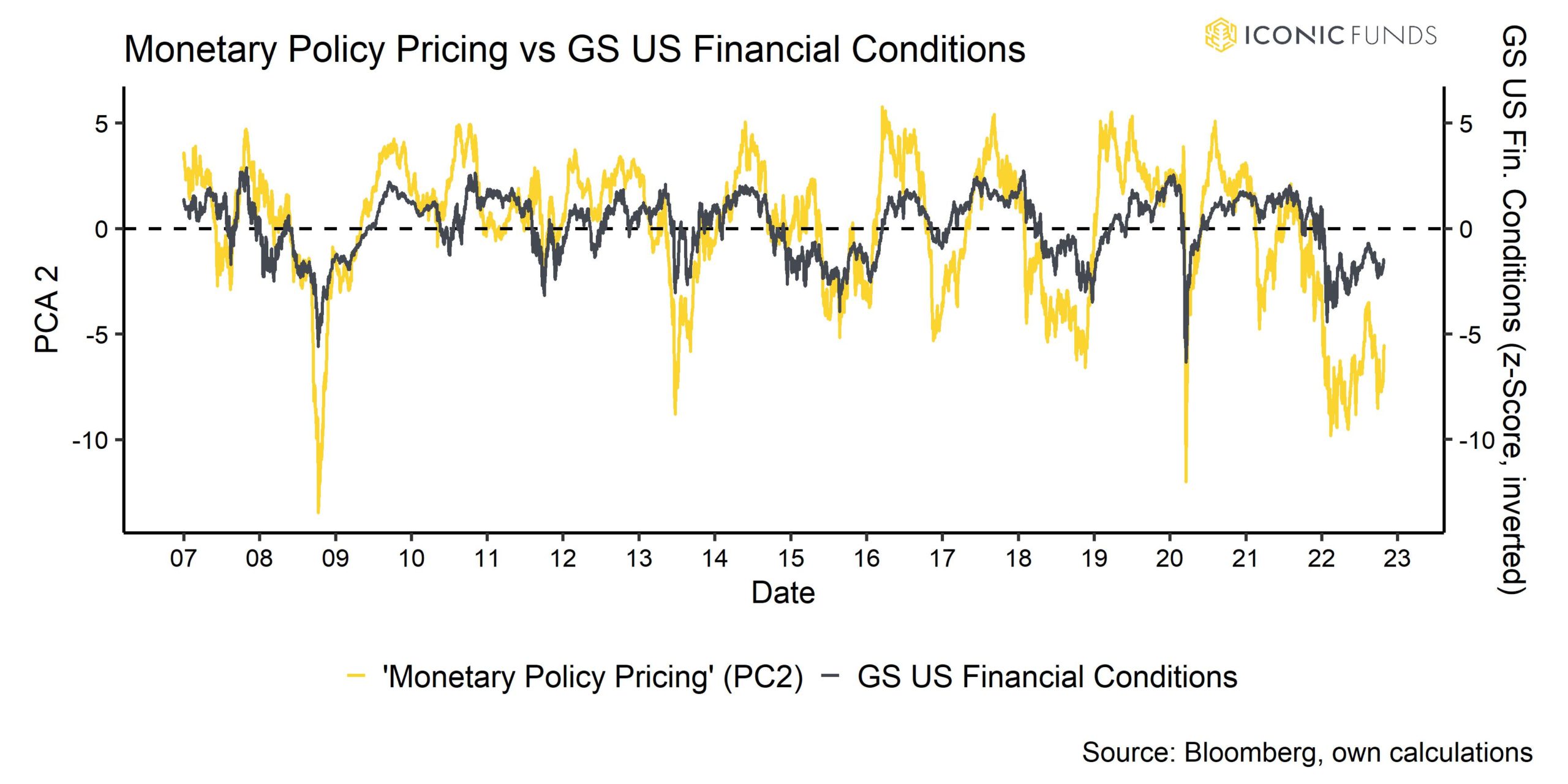

In unserem jüngsten Forschungsbericht ("Blick von der Zitadelle") haben wir versucht, die wichtigsten Makrofaktoren für Kryptoassets und insbesondere Bitcoin zu entschlüsseln. Die wichtigste Schlussfolgerung dieser Analyse war, dass die jüngsten Änderungen des Bitcoin-Preises hauptsächlich mit Änderungen der globalen geldpolitischen Erwartungen verbunden waren (für weitere Einblicke folgen Sie bitte diese Link). Daher gehen wir davon aus, dass die Geldpolitik und die restriktiven finanziellen Bedingungen kurz- bis mittelfristig der dominierende (negative) Makrotreiber für Bitcoin und Kryptoassets im Allgemeinen bleiben.

Dennoch sind die Makrofaktoren, wie wir sie messen, von vornherein Mittelwert umkehrend was bedeutet, dass sehr niedrige Werte, wie wir sie jetzt beobachten, in Zukunft wahrscheinlich wieder zu neutraleren und schließlich positiven Werten zurückkehren werden.

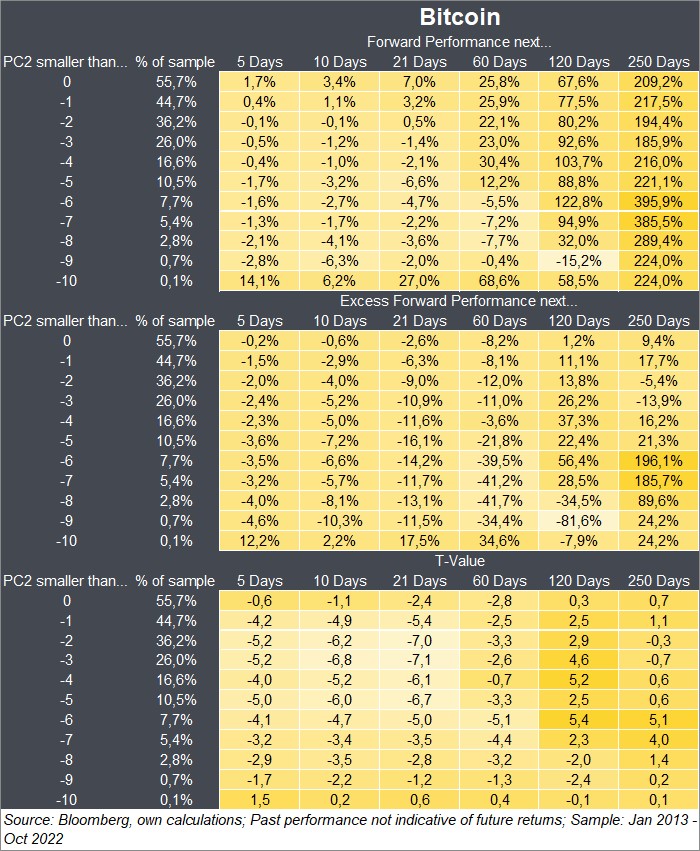

Tatsächlich ist der Grad der geldpolitischen Straffung so hoch, dass wir davon ausgehen, dass wir den "Höhepunkt der Falschheit" der US-Geldpolitik eher früher als später erreichen werden. Der Zeitpunkt, an dem die US-Geldpolitik ihren Höhepunkt erreicht, könnte ein Umfeld für eine nachhaltigere makroökonomische Bodenbildung bei den Kryptoasset-Preisen schaffen. Diese Ansicht wird auch in der folgenden Tabelle dargestellt:

Forward-Performances sind die nach jedem Signal der geldpolitischen Erwartungen (PC2) beobachteten nachfolgenden Performances. Bei der Überschussperformance wird die mittlere Performance von der jeweiligen Forward-Performance abgezogen, um nur die überdurchschnittliche Performance zu betrachten. Eine positive Überschussperformance weist auf überdurchschnittliche Renditen in den Folgetagen hin, eine negative Überschussperformance auf unterdurchschnittliche Renditen in den Folgetagen nach dem Signal.

Da Bitcoin im Allgemeinen unabhängig von unserem Signal im Durchschnitt über die Zeit gestiegen ist, müssen wir die Überschussperformance betrachten, um die Wirkung unseres Signals besser einschätzen zu können. T-Werte zeigen den Grad der statistischen Signifikanz der jeweiligen Überschussperformance an (Werte über/unter +2/-2 sind statistisch signifikant).

Auf sehr niedrige Werte der geldpolitischen Erwartungen (PC2 kleiner als -5) folgten in der Regel negative Bitcoin-Performances auf kurze Sicht (in den nächsten 60 Handelstagen), aber positive (Über-)Performances in den nächsten 120 Handelstagen und darüber hinaus. Wir haben bereits Mitte Februar 2022 (-9,9) und Ende September 2022 (-8,5) sehr niedrige Werte beobachtet, so dass die Wahrscheinlichkeit einer Trendwende beim Bitcoin in den kommenden Monaten zunimmt.

Da der Markt bereits sehr hohe Erwartungen in Bezug auf bevorstehende Zinserhöhungen der Fed hegt (zum Zeitpunkt der Erstellung dieses Berichts: 5 Erhöhungen bis Ende 2022 und eine Endrate von 4,9%) und die Tatsache, dass die US-Renditekurve bereits invertiert ist, werden der quantitativen Straffung ("QT") in Zukunft immer mehr Grenzen gesetzt. Der Grund dafür ist, dass die US-Renditekurve empirisch gesehen einer der besten Frühindikatoren für eine Rezession in den USA ist. Nach dieser Logik ist eine US-Rezession mehr oder weniger "in den Kuchen hineingebacken", was auch durch sehr schwache Frühindikatoren für den Wohnungsbau wie das NAHB Home Builder Sentiment oder die University of Michigan Home Buying Conditions bestätigt wird.

Was der endgültige Auslöser für einen Schwenk der Fed sein könnte, ist zum jetzigen Zeitpunkt nicht absehbar. Wir denken jedoch, dass es höchstwahrscheinlich einer der folgenden Punkte sein wird:

- Die weltweit straffe Geldpolitik führt zu einem "Unfall" und die Fed schwenkt aufgrund von Bedenken hinsichtlich der Finanzstabilität um

- Deutlicher Rückgang der Inflationsdynamik in den USA

- Erheblicher Anstieg der Arbeitslosigkeit in den USA

- Jeder externe (geopolitische) Katalysator

Wir glauben nicht, dass die Optionen 2 und 3 auf kurze Sicht eine hohe Wahrscheinlichkeit haben, da die Inflationsdynamik in den USA das 2%-Inflationsziel innerhalb der nächsten sechs Monate nicht erreichen wird, obwohl es zunehmend Anzeichen dafür gibt, dass die Inflationsdynamik endlich umschlägt. Ein signifikanter Anstieg der Arbeitslosigkeit könnte etwas wahrscheinlicher sein, obwohl vorausschauende Indikatoren für die Arbeitslosigkeit wie die Erstanträge auf Arbeitslosenunterstützung ebenfalls nicht auf einen bevorstehenden Anstieg der Arbeitslosigkeit hindeuten.

Allerdings steigt das Risiko, dass die straffe Geldpolitik weltweit zu einem "Unfall" führen könnte. Das britische Steuerfiasko spricht in dieser Hinsicht Bände. Betrachten Sie die folgenden Ereignisse:

Erstens musste die Bank of England (BoE) die QT vorübergehend aussetzen und die Anleihekäufe von Gilt-Papieren wieder aufnehmen, um den Gilt-Markt zu stabilisieren. Die Renditen waren so stark angestiegen, dass sie für die britischen Staatsfinanzen langfristig nicht tragbar waren. Aus Sorge um die Finanzstabilität hat die BoE schließlich umgeschwenkt".

Zweitens hat die Bank of Canada (BoC) vor kurzem die Markterwartungen einer größeren Zinserhöhung enttäuscht, was die Besorgnis über eine mögliche "Überstraffung" im Hinblick auf den heißen kanadischen Immobilienmarkt und die daraus resultierenden potenziellen systemischen Risiken schürt.

Drittens hat die Bank of Japan (BoJ) in letzter Zeit mehrfach an den Devisenmärkten interveniert, um den Yen-US-Dollar-Kurs zu stabilisieren und das Renditeziel für 10-jährige JGBs bei 25 Basispunkten zu halten. Der Yen hat in letzter Zeit in ungeordneter Weise abgewertet. Die Wirkung dieser Yen-Interventionen besteht darin, dass die BoJ effektiv Dollars gegen Yen verkauft, was die Dollar-Liquidität erhöht.

Schließlich hat auch die chinesische Zentralbank (People's Bank of China, PBoC) in ähnlicher Weise interveniert, um den Yuan aufgrund der unaufhaltsamen Kapitalabflüsse aus China zu stabilisieren. Auch dies erhöht tendenziell die Dollar-Liquidität auf globaler Ebene.

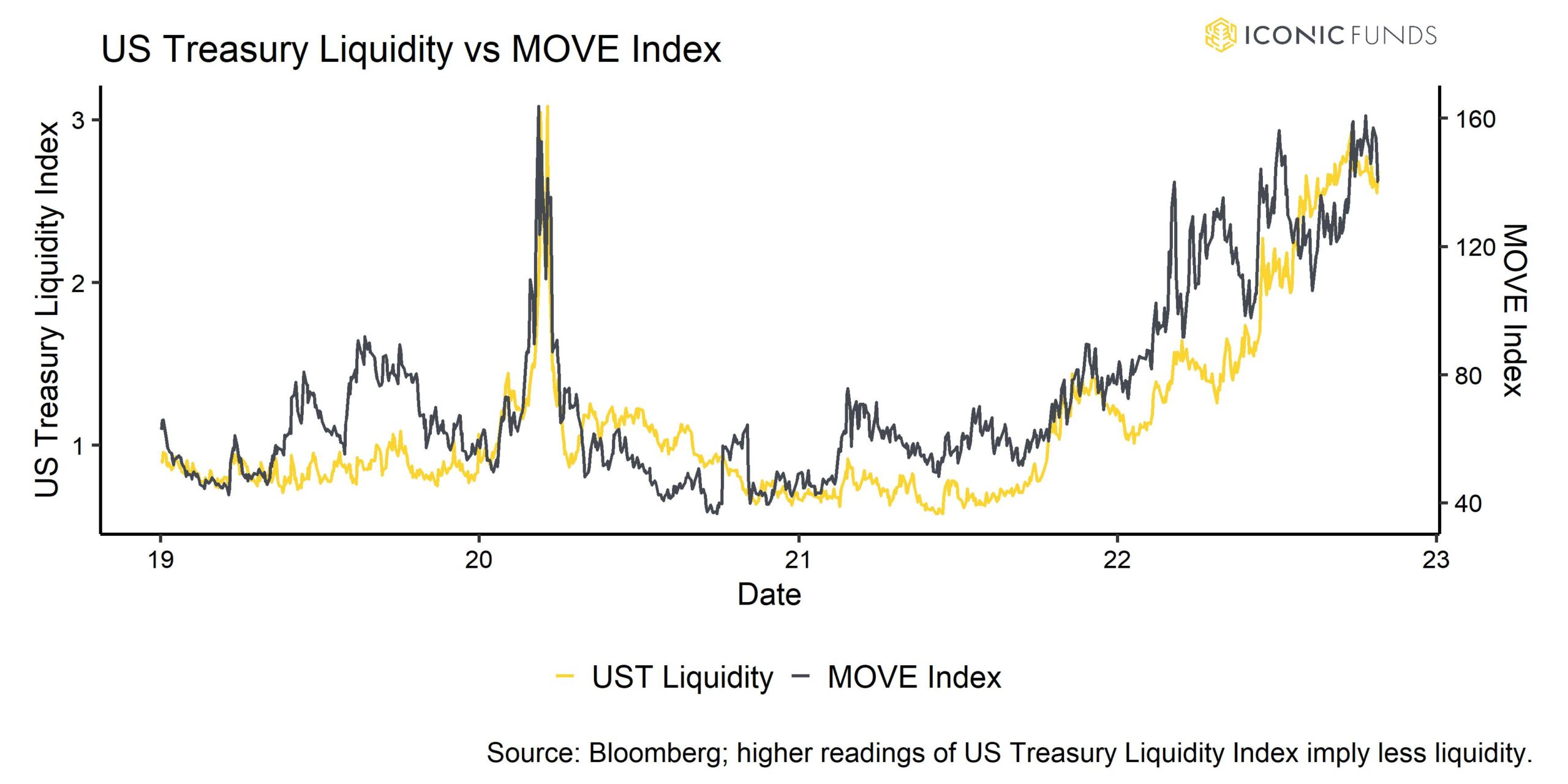

Apropos Dollar-Liquidität: Auch in den USA wird die Lage von Tag zu Tag prekärer. Die anhaltende QT der Fed hat die Liquidität auf dem Anleihemarkt so stark reduziert, dass die Liquidität so schlecht ist wie während des Covid-19-Schocks im April 2020. Die knappere Liquidität hat zu einem Anstieg der impliziten Volatilitäten geführt, die in US-Schatzoptionen eingepreist sind, gemessen am MOVE-Index. Die knappe Liquidität erhöht also die erwartete Volatilität von US-Schatzpapieren, was ebenfalls ein Zeichen für die zunehmende Unsicherheit unter den Händlern von US-Schatzpapieren ist.

Abgesehen davon sind auch die von wichtigen Zentralbanken wie der EZB selbst veröffentlichten Indikatoren für systemischen Stress deutlich gestiegen, was auf eine erhöhte Wahrscheinlichkeit eines systemischen Risikos hindeutet, das die Zentralbanken veranlassen könnte, das angekündigte Tempo der Zinserhöhungen zu stoppen oder sogar umzukehren.

Unterm Strich:

Die US-Geldpolitik hat ihren "Höhepunkt" fast erreicht, aber die Risiken bleiben kurzfristig abwärts gerichtet. Der Schwenk der Fed wird wahrscheinlich eher durch einen Unfall oder ein externes (geopolitisches) Ereignis ausgelöst als durch einen deutlichen Rückgang der US-Inflation oder einen kurzfristigen Anstieg der Arbeitslosigkeit in den USA.

Basierend auf unseren Analysen sind die zunehmenden Anzeichen für eine "Peak Hawkishness" unserer Ansicht nach die notwendige Bedingung für eine nachhaltige makroökonomische Bodenbildung bei Bitcoin und Kryptoassets im Allgemeinen.

On-Chain-Analytik

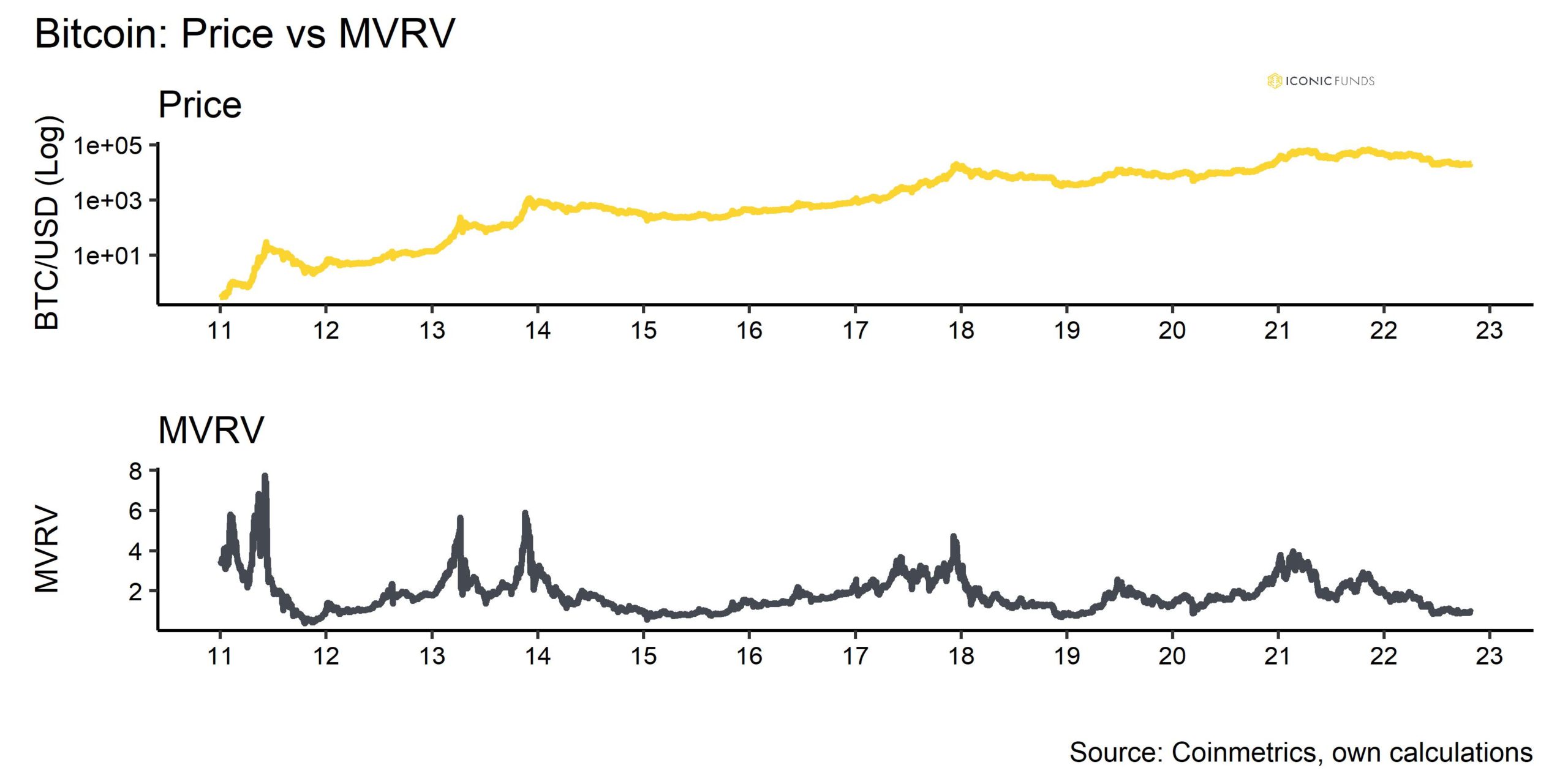

Ein Blick auf die Bitcoin-Kennzahlen auf der Kette zeigt, dass weder Bären noch Bullen derzeit die Kontrolle haben. Die Marktpreise werden unter der Kostenbasis gehandelt, die bei etwa 21.000 USD liegt. Im Durchschnitt leiden die Anleger also immer noch unter den nicht realisierten Verlusten, und die Mehrheit der Anleger ist immer noch unter Wasser. Obwohl die nicht realisierten Verluste nach wie vor sehr hoch sind, zeigt die SOPR (spent output-profit ratio), dass der Verkaufsdruck im letzten Monat langsam nachgelassen hat.

Gleichzeitig hat sich der Bestand an Münzen, die seit über einem Jahr nicht mehr aktiv waren, weiter auf über 66% erhöht, was darauf hindeutet, dass die Anleger diese Baissephase aussitzen. Die Überzeugung der Langfristanleger wird durch den Bärenmarkt nicht erschüttert, wie das Vermögen der Münzen, die älter als 3 Monate sind, zeigt, das nun ein Allzeithoch erreicht hat. Hohe Werte wurden in der Vergangenheit immer dann erreicht, wenn der Tiefpunkt eines Bärenmarktes erreicht war, da dies ein Zeichen dafür ist, dass die "starken Hände"/Langzeitanleger bereits einen Großteil der Münzen angesammelt haben und die "schwachen Hände"/Kurzzeitanleger größtenteils aus dem Markt ausgestiegen sind.

Ein Grund dafür könnte sein, dass Bitcoin, basierend auf einer Vielzahl von Bewertungsmaßstäben, relativ günstig bleibt. Unser eigenes zusammengesetztes Maß für die Bitcoin-Bewertung liegt derzeit beim 29%-Perzentil, was im historischen Vergleich relativ günstig ist. Der zusammengesetzte Bewertungsmaßstab besteht aus 7 verschiedenen Bewertungsmetriken wie dem Marktwert-zu-Realisierungswert (MVRV) oder dem Mayer-Multiple.

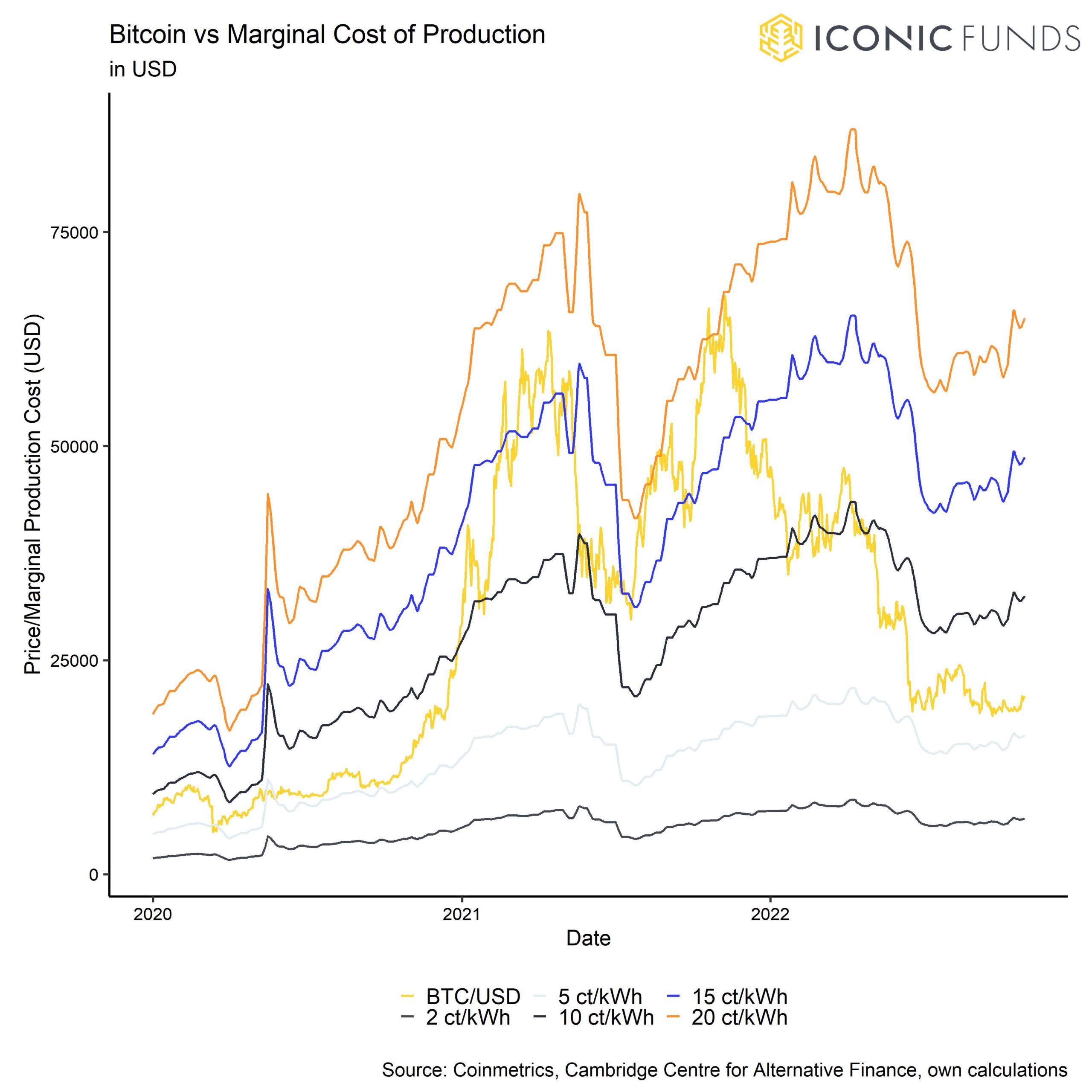

Ein Hauptgesprächsthema unter On-Chain-Analysten sind Bitcoin-Miner: Der sehr niedrige "Puell Multiple", der die Höhe der täglichen Miner-Einnahmen im Verhältnis zu ihrem gleitenden 1-Jahres-Durchschnitt misst, deutet auf ein sehr raues Betriebsumfeld hin, das im Falle einer Verteilung der Miner-Bilanz einige Abwärtsrisiken birgt.

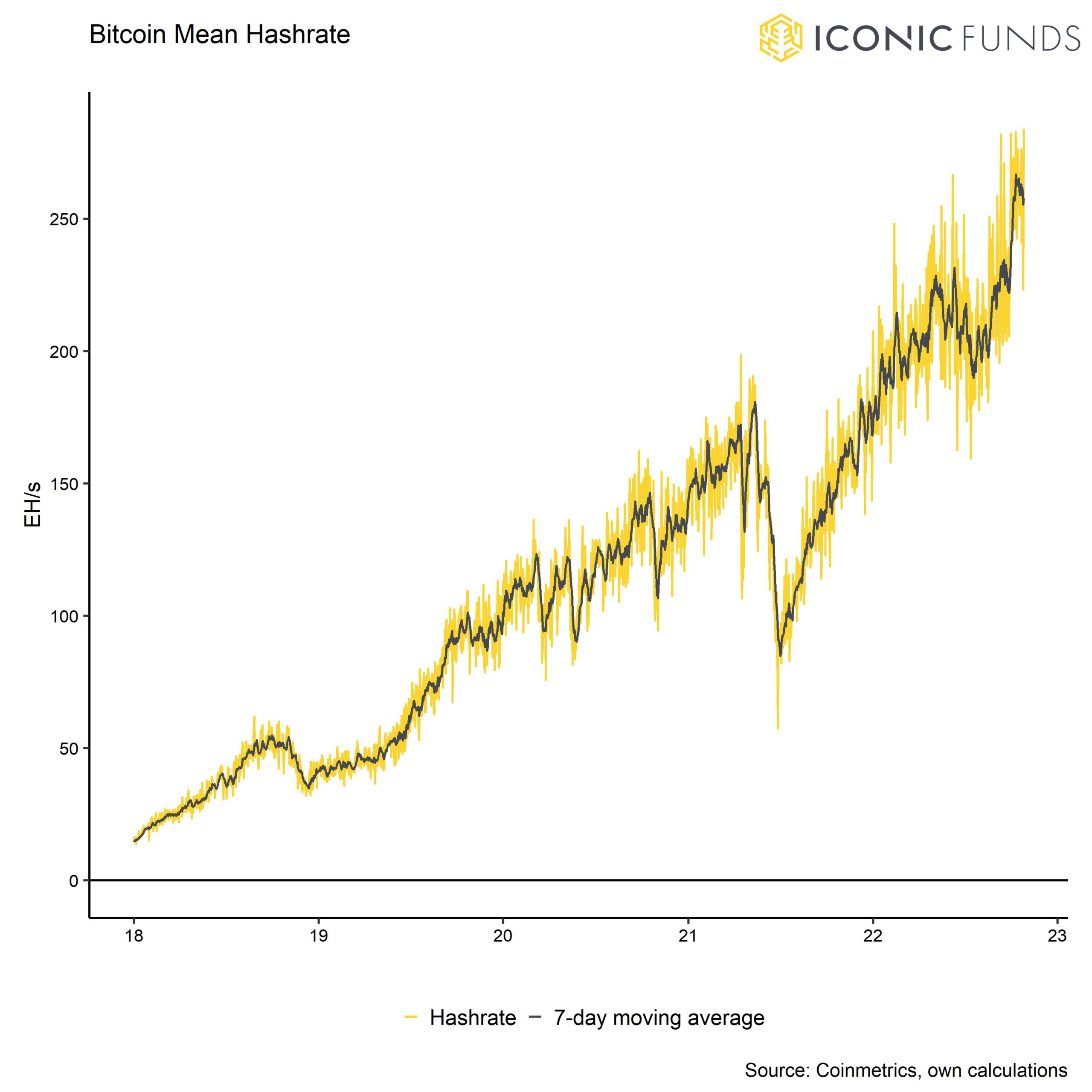

Insgesamt ist es den Bitcoin-Minern kürzlich gelungen, ihre Hash-Rate auf ein neues Allzeithoch zu steigern. Die neue Hash-Rate, die jetzt online geht, ist wahrscheinlich auf die lange Zeitspanne zwischen der Finanzierung neuer Mining-Ausrüstung und der Installation dieser Anlagen zurückzuführen, die bei institutionellen Minern in der Regel etwa ein Jahr dauert, aber auch auf die Tatsache, dass die Hash-Rate nach dem Ethereum Merge von Ethereum PoW zu anderen PoW-Token einschließlich Bitcoin migriert ist. Der Anstieg der Hash-Rate verschärft die Einnahmeseite, da er potenziell den relativen Beitrag der Hash-Rate und damit das potenzielle Volumen der geschürften Münzen verringert.

Unseren eigenen Schätzungen zufolge übt der aktuelle Preis von etwa 20.000 USD jedoch bereits erheblichen Druck auf wettbewerbsfähige Bitcoin-Miner aus, deren Grenzproduktionskosten bei etwa 10 USD-Cent pro kWh liegen.

Das Problem besteht nun eher darin, dass die großen institutionellen Bergbauunternehmen in der Regel einen hohen Verschuldungsgrad haben und dass die steigenden Finanzierungskosten ihre Cashflow-Position unter Druck setzen könnten. Eines der größten institutionellen Bergbauunternehmen, Core Scientific (CORZ), hat in diesem Jahr bereits 98% seines Aktienkurses verloren, was sinnbildlich für den Druck auf die gesamte Branche ist. Der Markt hat begonnen, eine mögliche Zahlungsunfähigkeit von Core Scientific einzupreisen, was das Risiko der Liquidierung von Minengesellschaften erhöht.

Insgesamt bleiben die Bitcoin-Transfers von Miner-Wallets an Börsen niedrig, obwohl wir Mitte Oktober einige erhöhte Transfers hatten, die die höchsten seit Juni 2022 waren. Überweisungen von Miner-Wallets an Börsen deuten in der Regel auf Verkaufsabsichten der Miner hin und werden daher als bearishes Signal betrachtet. Die Miner haben ihre Bitcoin-Guthaben seit Ende Juli 2022, kurz nach dem Luna-Crash, schrittweise um insgesamt rund 14.000 BTC reduziert, was sich bisher nur geringfügig auf den Preis ausgewirkt hat.

Gleichzeitig deutet der kontinuierliche Rückgang der Börsenguthaben darauf hin, dass größere institutionelle Anleger weiterhin Coins auf Nettobasis anhäufen. Wir haben in letzter Zeit einige sehr signifikante Abflüsse von großen Börsen wie Coinbase gesehen, die auf anhaltende institutionelle Investitionen in Bitcoin hindeuten. Im Allgemeinen gab es eine signifikante Akkumulationsaktivität in sehr großen Wallets, die 100k BTC oder mehr halten, sowie in kleineren Wallet-Kohorten (siehe Akkumulations-Score im Anhang).

Unterm Strich:

Der Verkaufsdruck hat insgesamt nachgelassen, und langfristige Anleger kaufen weiterhin kräftig zu, da die Bewertungen relativ günstig sind. Eine mögliche Kapitulation der Minengesellschaften könnte aufgrund des zunehmenden Ertragsdrucks ein kurzfristiges Risiko darstellen.

Laden Sie den vollständigen Bericht mit Anhang hier herunter.

Über DDA Ikonische Fonds

Iconic Funds ist die Brücke zu Krypto-Investitionen durch vertrauenswürdige Anlageinstrumente. Wir bieten Anlegern sowohl passive als auch Alpha-Strategien für Kryptowährungen sowie Risikokapitalmöglichkeiten.

Wir liefern hervorragende Leistungen durch vertraute, regulierte Vehikel, die den Anlegern die Qualitätsgarantien bieten, die sie von einem erstklassigen Vermögensverwalter erwarten, während wir unsere Mission verfolgen, die Verbreitung von Kryptoanlagen voranzutreiben.

Aktuelle Nachrichten und Artikel

- Institutionelle Krypto-Annahme: Warum und wie Institutionen auf Krypto umsteigen

- Krypto-Portfolio-Zusammensetzung: Wie sich verschiedene Portfolios während der jüngsten Bullen- und Bärenmärkte entwickelt haben

- Maßgeschneiderte Krypto-Fonds: Wie das Iconic Quant Solutions Team Anlegern ermöglicht, Zielrenditen zu erzielen

- Wie man in Ethereum (ETH) investiert: Ein Leitfaden für professionelle Anleger

- Das Argument für aktiv verwaltete Anlagestrategien auf den Kryptomärkten

- Wie man in NFTs investiert: Ein Leitfaden für professionelle Anleger

- Warum die Volatilität von Bitcoin Sie nicht erschrecken sollte

- Wie genau ist das Bitcoin Stock-to-Flow-Modell?

Iconic in der Presse

- ETF-Stream: Zahl der White-Label-Emittenten in Europa innerhalb einer Woche verdreifacht

- ETF-Strategie: Iconic Funds lanciert das weltweit erste Krypto-ETP auf ApeCoin

- Das Investment: Kryptowährungen kommen 2022 im Mainstream an

- Private Banking Magazin, Bitcoin - das perfekte Beispiel für ein ESG-Investment?

- Institutionelles Geld, Krypto-Manager steigt bei Family Office ein

- Morningstar, Iconic Funds erweitert seine Produktpalette mit einem physischen Ethereum-ETP

Aktuelle Forschungsberichte

Kryptoassets und die Makroökonomie: Können Makrofaktoren den Preis von Bitcoin erklären?

Analyse der wichtigsten Werttreiber der führenden Kryptowährungen ➡ Hier herunterladen

Wie effektiv sind gängige Anlagestrategien mit Bitcoin? ➡ Hier herunterladen

Weitere Informationen finden Sie unter deutschedastg

Haftungsausschluss

Die in diesem Artikel enthaltenen Materialien und Informationen dienen ausschließlich zu Informationszwecken. Die Iconic Holding GmbH, ihre verbundenen Unternehmen und Tochtergesellschaften fordern nicht zu Handlungen auf der Grundlage dieses Materials auf. Dieser Artikel ist weder eine Anlageberatung noch eine Empfehlung oder Aufforderung zum Kauf von Wertpapieren. Die Wertentwicklung ist unvorhersehbar. Die Wertentwicklung in der Vergangenheit ist daher kein Hinweis auf die zukünftige Wertentwicklung. Sie erklären sich damit einverstanden, Ihre eigenen Nachforschungen anzustellen und Ihre Sorgfaltspflicht zu erfüllen, bevor Sie eine Anlageentscheidung in Bezug auf die hier besprochenen Wertpapiere oder Anlagemöglichkeiten treffen. Unsere Artikel und Berichte enthalten zukunftsgerichtete Aussagen, Schätzungen, Projektionen und Meinungen. Diese können sich als wesentlich ungenau erweisen und unterliegen erheblichen Risiken und Unwägbarkeiten, die außerhalb der Kontrolle der Iconic Holding GmbH liegen. Wir gehen davon aus, dass alle hierin enthaltenen Informationen korrekt und zuverlässig sind und aus öffentlichen Quellen stammen. Diese Informationen werden jedoch "wie besehen" und ohne jegliche Garantie präsentiert.