Krypto Market Intelligence März 2023

von André DragoschLeiter der Forschung

Wichtigste Erkenntnisse

- Kryptoassets verzeichneten im März erneut eine hohe Performance, da die Marktkapitalisierung von Bitcoin erneut die Marke von 500 Mrd. USD überschritt

- Der jüngste Bankenstress hat eine Flucht in Kryptoanlagen, insbesondere Bitcoin, ausgelöst

- Positive On-Chain-Fundamentaldaten haben den jüngsten Preisanstieg bei den Kryptoassets ebenfalls weitgehend unterstützt, während die regulatorische Unsicherheit in den USA deutlich zugenommen hat

Grafik des Monats

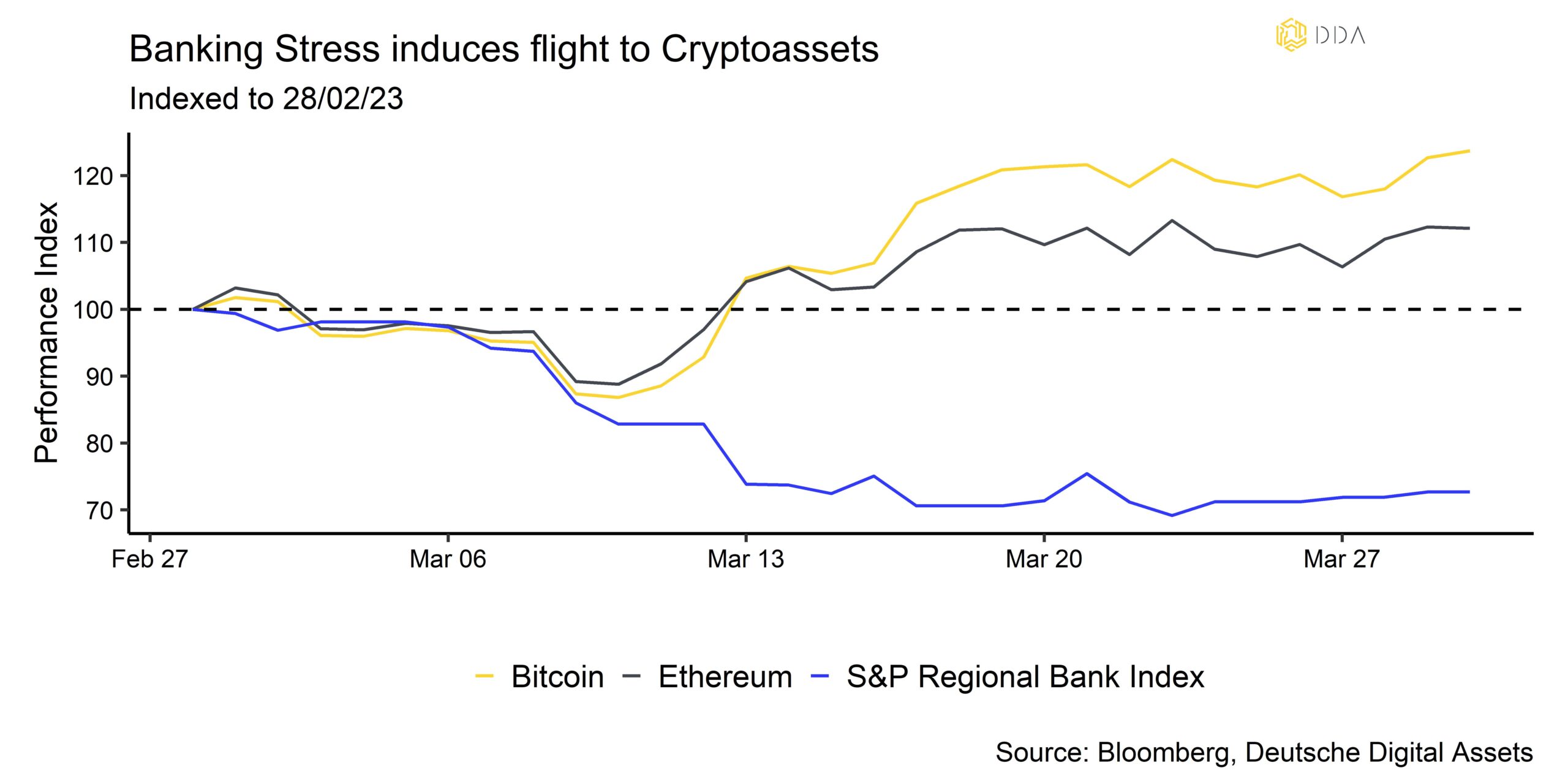

Kryptoasset Leistung

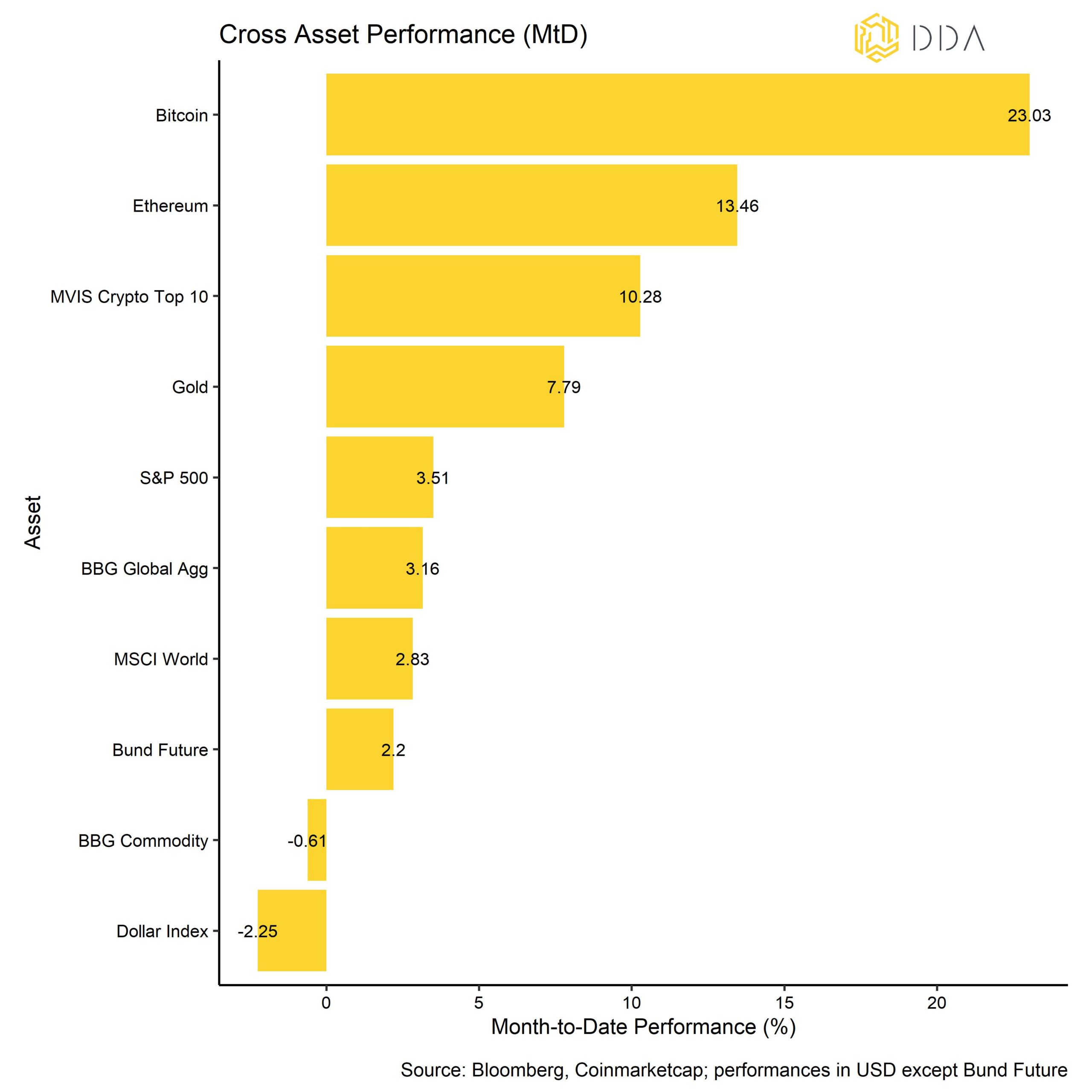

Kryptoassets verzeichneten im März erneut eine hohe Performance, da die Marktkapitalisierung von Bitcoin erneut die Marke von 500 Mrd. USD überschritt. Die wichtigsten Münzen übertrafen im vergangenen Monat jede andere wichtige Anlageklasse mit großem Abstand. Der Hauptgrund dafür war, dass Kryptoassets auf eine mögliche Rückkehr der lockeren Geldpolitik durch die Fed nach dem jüngsten Stress im traditionellen Bankensektor spekulierten. Allgemein wurde auch eine "Flucht in die Sicherheit" in Krypto-Assets wahrgenommen.

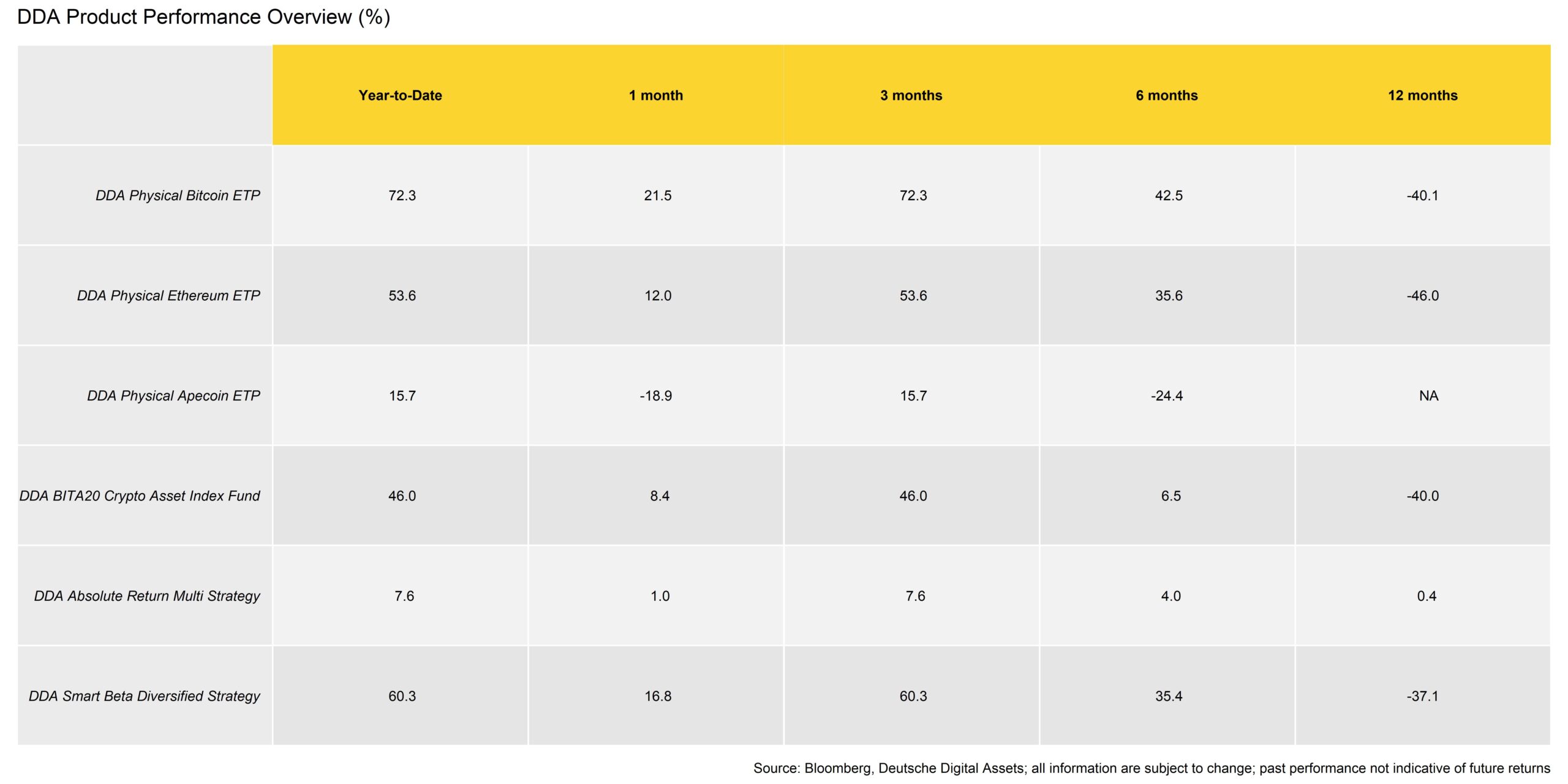

Auch unsere eigenen DDA-Produkte spiegeln diese positive Leistungsentwicklung im März recht gut wider:

Eine bemerkenswerte Ausnahme von der insgesamt sehr positiven Entwicklung im März bildete der DDA Physisches Apecoin-ETP was auf die Tatsache zurückzuführen ist, dass 4% zusätzliche Apecoin-Token für den Umlauf freigeschaltet wurden. Eine Token-Freischaltung könnte durch die Notwendigkeit, das Projekt zu wachsen und die Entwicklung und Marktliquidität zu finanzieren, veranlasst werden.

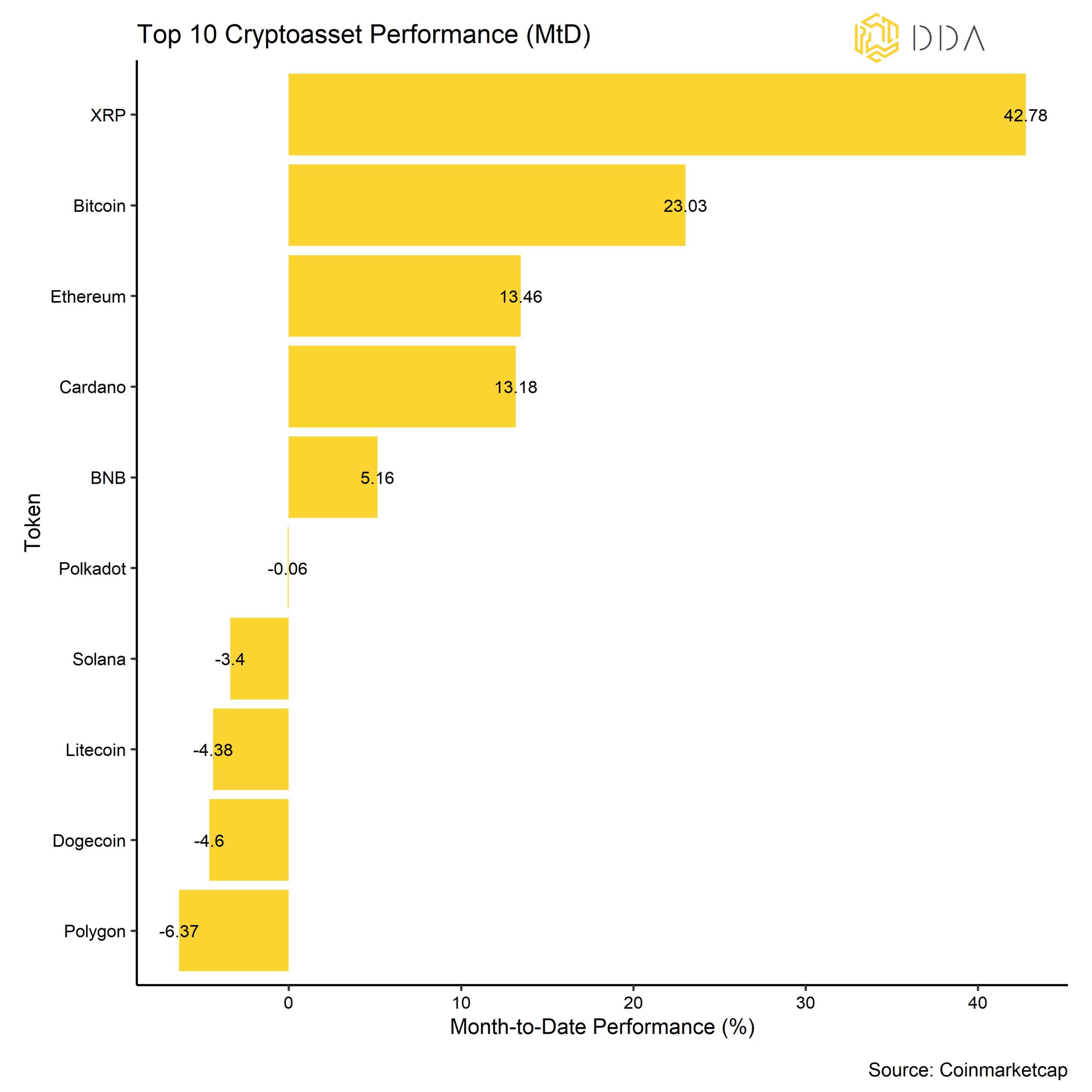

Im Allgemeinen waren XRP, Bitcoin und Ethereum die wichtigsten Outperformer unter den 10 wichtigsten Kryptoassets. Abgesehen von der allgemeinen "Flucht in die Sicherheit" wurde XRP auch von Gerüchten unterstützt, dass Ripple einen positiven Ausgang in seinem Verfahren gegen die SEC erreichen könnte.

Insgesamt blieb die Outperformance der Altcoins jedoch während des gesamten Monats sehr gering: Nur 15% der von uns beobachteten Altcoins übertrafen Bitcoin auf 1-Monats-Basis. Gleichzeitig blieb die Streuung bei den Kryptowährungen im März relativ gering, was darauf hindeutet, dass die Wertentwicklung der Kryptowährungen hauptsächlich durch systematische Faktoren und nicht durch münzspezifische Faktoren bestimmt wurde.

Unterm Strich: Kryptoassets verzeichneten im März erneut eine hohe Performance, da die Marktkapitalisierung von Bitcoin erneut die Marke von 500 Mrd. USD überschritt. Dies war vor allem auf den Stress im traditionellen Bankensystem zurückzuführen, der eine Flucht in Kryptoassets, insbesondere Bitcoin, auslöste.

Kommentar zu Makro & Märkte

Das wohl katastrophalste Ereignis für Kryptoassets und traditionelle Finanzmärkte war der Zusammenbruch der Silicon Valley Bank (nachfolgend SVB) am 8. März 2023. Eine Kombination aus schlechtem Risikomanagement und Einlagenflucht hatte letztlich zur Insolvenz der Bank geführt, die später von der FDIC unter Zwangsverwaltung gestellt wurde.

Einer der Hauptgründe für den Zusammenbruch der SVB war die Tatsache, dass ein großer Teil des Anleiheportfolios und des Durationsrisikos in "bis zur Fälligkeit gehaltenen" (nachfolgend HTM) Konten gehalten wurde, was es der SVB ermöglichte, diese Anleihen zum Nennwert statt zum Marktwert zu verbuchen und auf Standard-Risikomanagementpraktiken wie die Absicherung der Durationsrisiken dieser Anleihen zu verzichten. Diese Probleme traten auf, als die Bank aufgrund von Einlagenflucht und Liquiditätsengpässen gezwungen war, diese HTM-Anleihen aufgrund höherer Zinssätze mit einem erheblichen Verlust zu verkaufen.

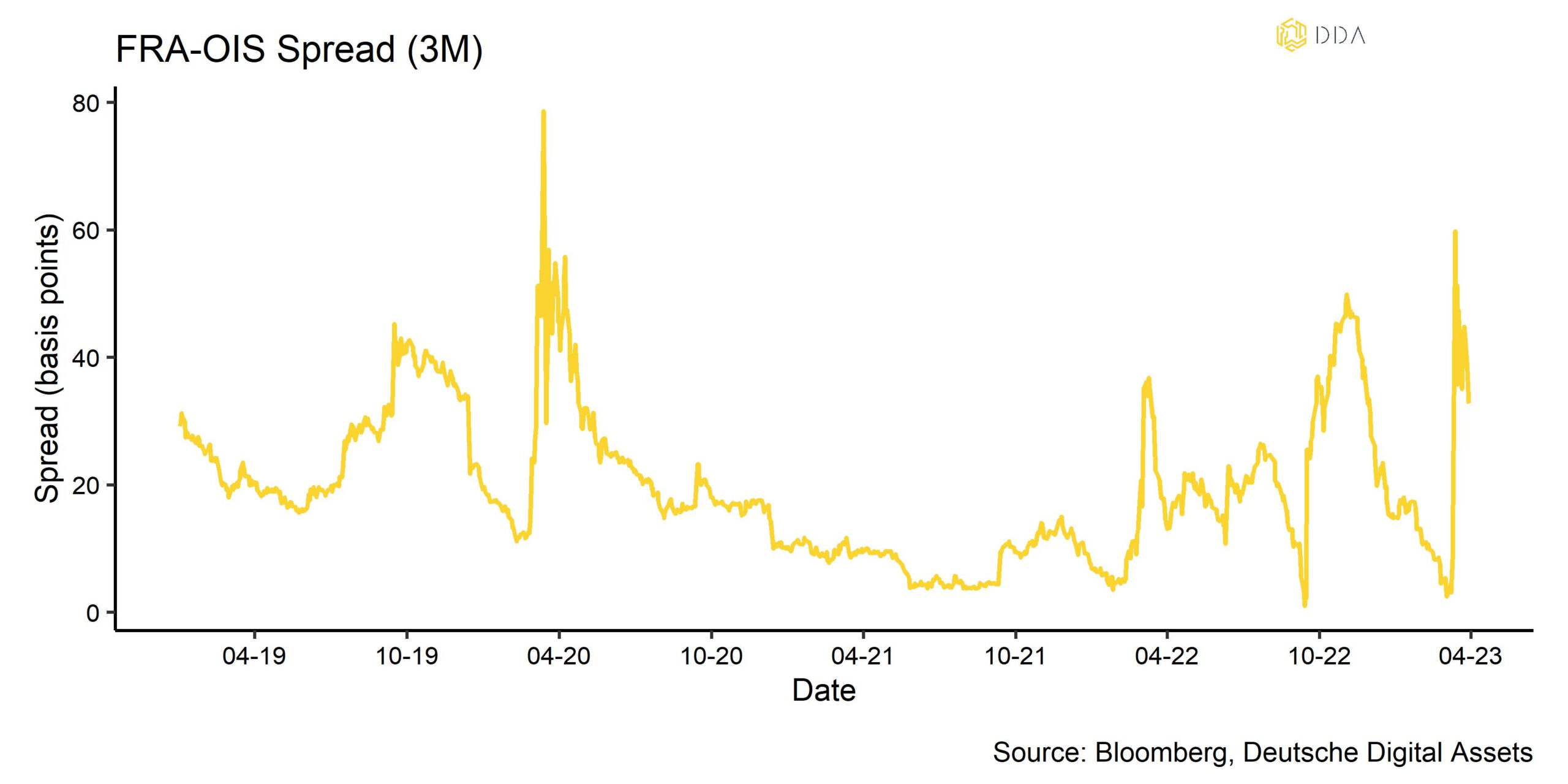

Der Zusammenbruch hatte zu einer allgemeinen Zunahme der Unsicherheit in Bezug auf die Solvenz der US-Regionalbanken geführt, die später zu einer Ansteckung der Finanzmärkte auf andere US-Finanzinstitute führte. Stress bei der Interbankenfinanzierung und Liquiditätsprobleme zeigten sich unter anderem im 3-Monats-FRA-OIS-Spread (Forward Rate Agreement minus Overnight Index Swap), der im März 2020 auf den höchsten Stand seit der Covid-Krise stieg:

Dies ist vor allem auf das zunehmende Kontrahentenrisiko im Bankensektor zurückzuführen.

Die Fed reagierte rasch auf die Unsicherheit der Märkte, indem sie zusätzliche Liquidität in Form einer neuen Finanzierungsfazilität namens "Bank Term Funding Program" (BTFP) und über das primäre Diskontfenster bereitstellte. Im Rahmen des BTFP können Banken Reserven aufnehmen, indem sie zulässige Anleihen zum Nennwert (!), d. h. weit über ihrem aktuellen Marktwert, als Sicherheiten stellen.

Das primäre Diskontfenster wird in der Regel nur in Zeiten erheblicher Liquiditätsprobleme genutzt, da diese Kredite teurer sind als die Standard-Fed-Mittel, die über Offenmarktgeschäfte zur Verfügung gestellt werden, so dass eine verstärkte Inanspruchnahme ein Zeichen für eine erhebliche Belastung der Interbankenfinanzierung ist.

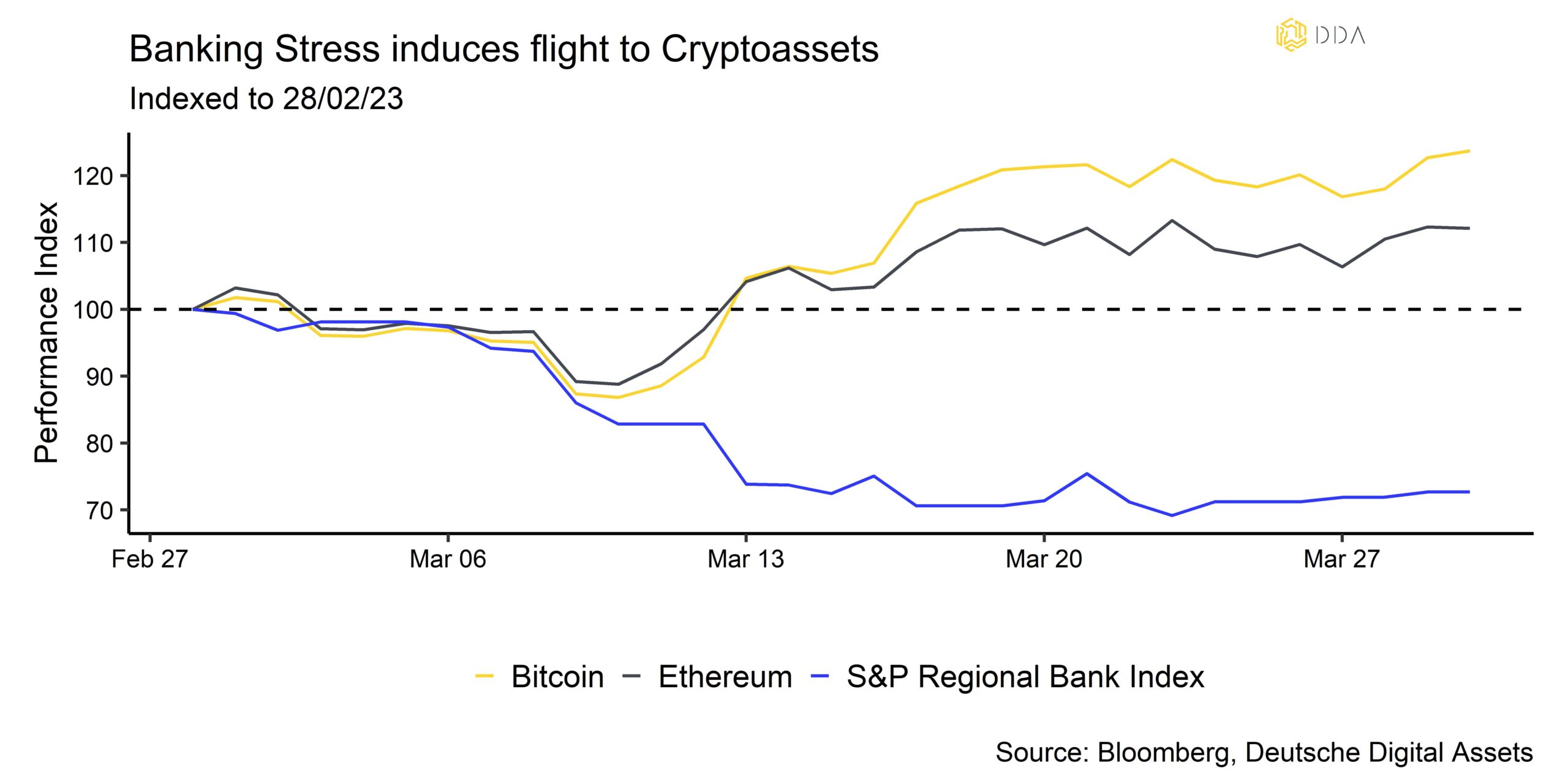

Die gute Nachricht für Anleger ist, dass Bitcoin und andere Kryptowährungen nach diesen Ereignissen deutlich an Wert gewonnen haben, was einige Experten sogar als "Flucht in die Sicherheit" in Kryptowährungen bezeichneten:

Wir sind der Meinung, dass die anfänglich positive Reaktion der Kryptoasset-Märkte aus den folgenden Gründen gerechtfertigt war:

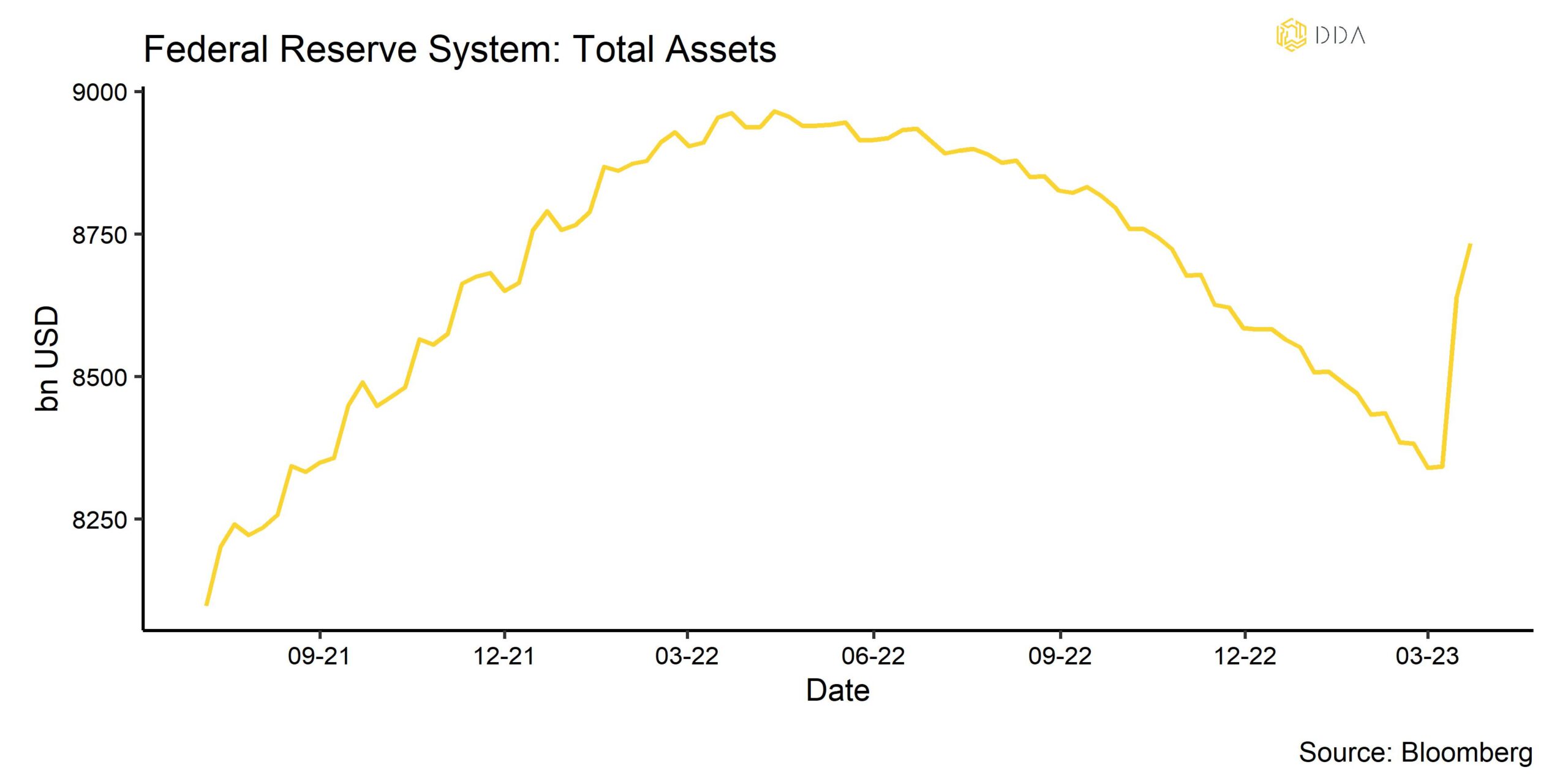

- Die Fed hat ihre Aktiva bereits wieder ausgeweitet und damit fast 2/3 der seit Mitte 2022 vorgenommenen Straffung rückgängig gemacht (siehe Grafik unten). de facto Erhöhung der Liquidität im Bankensystem

- Die Tatsache, dass die Fed aufgrund des Stresses im Bankensektor bereits Liquidität zur Verfügung gestellt hat, deutet darauf hin, dass der klassische "Fed Put" noch immer lebendig ist und dass die quantitative Straffung ihre Grenzen erreicht hat, was eine kurzfristige Rückkehr zu einer ausgesprochen lockeren Geldpolitik und Zinssenkungen sehr wahrscheinlich macht.

- Die Tatsache, dass die Geschäftsbanken trotz der immer noch hohen Inflation (6% in den USA) bereits erste Risse zeigen, deutet darauf hin, dass die Inflation im nächsten Zyklus strukturell höher bleiben wird, was für knappe Kryptoassets wie Bitcoin positiv ist (vgl. auch unsere Inflationstauchgang zu diesem Thema).

- Kryptoassets und insbesondere Bitcoin werden als Alternativen zum Banken- und Geldsystem betrachtet, da sie nicht konfiszierbare Vermögenswerte ohne Gegenparteirisiko darstellen - eine Flucht in diese Vermögenswerte ist angesichts der Gegenparteirisiken im Zusammenhang mit traditionellen Bankeinlagen, die nicht vollständig abgesichert sind, sinnvoll.

So könnten sich die jüngsten Ereignisse im Bankensektor als Katalysator für eine längerfristige Änderung der Geldpolitik erweisen, die den Kryptoassets künftig erheblichen Rückenwind verleihen könnte.

Unser hauseigenes Makrofaktormodell zeigt, dass sowohl die geldpolitischen Erwartungen als auch die Risikoerwartungen für die Eurozone derzeit zu den wichtigsten Makrofaktoren in Bezug auf Bitcoin gehören (siehe Grafik im Anhang).

Dies bedeutet, dass eine weitere Lockerung der geldpolitischen Erwartungen und/oder ein Anstieg der Risiken für die Staaten der Eurozone zu einer weiteren Aufwertung von Kryptoassets und insbesondere von Bitcoin führen wird.

Was die Geldpolitik anbelangt, so ist dies angesichts der Tatsache, dass der jüngste Stress im Bankensektor zu einer weiteren Verschärfung der Kreditvergabestandards und damit zu einer weiteren Verlangsamung des Kreditwachstums führen wird, ebenfalls sehr wahrscheinlich. Dies wird die bevorstehende Rezession in den USA und den damit verbundenen Anstieg der Arbeitslosigkeit wahrscheinlich noch verschärfen. Die Fed wird dann wahrscheinlich (politisch) gezwungen sein, die Geldpolitik wieder zu lockern. In unserem letzten CMI-Bericht haben wir ausführlich dargelegt, warum wir glauben, dass die USA wahrscheinlich eine Rezession erleben werden (siehe hier).

Inzwischen zeigen Echtzeit-Indikatoren für die VPI-Inflation in den USA, wie z. B. der von Truflation veröffentlichte, bereits eine VPI-Inflation von etwas über 4% an (gegenüber 6%, die von der Regierung gemeldet wurden). Es wird erwartet, dass dieser Abwärtstrend der Inflation durch eine stärkere Rezession in den USA noch verstärkt wird.

Die Finanzmärkte haben die US-Terminal Rate (erwarteter Höchststand der Fed Funds Rate) bereits deutlich nach unten korrigiert, von 5,6% im November 2023 vor dem Zusammenbruch der SVB auf nur noch 4,9% im Mai 2023. Der Markt rechnet bereits mit Senkungen um 50 Basispunkte bis Januar 2024.

Trotz der jüngsten Spannungen im Bankensystem hat die Fed im März eine weitere Anhebung um 25 Basispunkte vorgenommen, aber ihre Prognosen deutlich von "Der Ausschuss geht davon aus, dass eine kontinuierliche Erhöhung des Zielbereichs angemessen sein wird..." im Januar 2023 auf "Der Ausschuss geht davon aus, dass eine zusätzliche Straffung der Politik angemessen sein könnte..." im März 2023. Einige Beobachter der Zentralbank haben dies als Hinweis auf eine Pause im Zinserhöhungszyklus der Fed gedeutet.

Während sich der Stress im Bankensektor vorerst in Grenzen zu halten scheint, haben sich die Preise für Gewerbeimmobilien und CMBS bei den Anlegern als das nächste Schreckgespenst entpuppt. Dies könnte sich als ein weiterer Risikofaktor erweisen, der die Bankenkrise verlängern könnte, zumal kleinere US-Banken in Bezug auf Kredite an diesen Sektor in der Regel überschuldet sind.

Abgesehen davon ist ein Anstieg der wahrgenommenen Staatsrisiken in der Eurozone weniger sicher. Allerdings hat die jüngste finanzielle Ansteckung europäischer Bankinstitute wie der Credit Suisse oder der Deutschen Bank die Risiken für europäische Staaten in gewisser Weise ebenfalls erhöht, da es aufgrund der hohen Kosten von Bankenrettungen historisch gesehen einen engen Zusammenhang zwischen Bankenstress und Staatsstress gibt.

So könnten die Risiken für die Staatsanleihen der Eurozone im Falle eines anhaltenden Stresses im europäischen Bankensektor ebenfalls weiter zunehmen.

Hinzu kommt, dass die nicht realisierten Verluste aus dem Anleiheportfolio der Federal Reserve selbst höher sein könnten als das eingezahlte Kapital, was bedeuten könnte, dass die US-Zentralbank bereits technisch bankrott ist (!) (siehe Artikel hier).

Obwohl es einen klaren technischen Unterschied zwischen Konkurs und Zahlungsunfähigkeit gibt und ersterer für eine Zentralbank nicht so relevant ist, könnte dies eine schwere Vertrauenskrise im allgemeinen Bankensystem nach sich ziehen. Die Anleger sollten bei ihren Allokationsentscheidungen auch dieses Tail-Risiko einkalkulieren.

Die meisten Bitcoin-Preisschwankungen in den letzten 120 Handelstagen lassen sich jedoch nicht durch Makrofaktoren, sondern durch münzspezifische/nichtmakrotechnische Faktoren erklären (Rest-R^2 > 50%). Dies könnte auf eine Zunahme der zugrunde liegenden Netzwerkaktivität aufgrund von münzspezifischen Entwicklungen wie Inskriptionen zurückzuführen sein.

Unterm Strich: Der jüngste Bankenstress hat eine Flucht in Kryptoassets ausgelöst. Wir denken, dass die anfänglich positive Reaktion der Kryptoassets auf diese Entwicklungen gerechtfertigt war, da eine Lockerung der Geldpolitik wahrscheinlicher geworden ist. Dies wird Bitcoin und Kryptoassets in Zukunft Rückenwind geben. Das Wiederaufleben der Staatsrisiken in der Eurozone scheint ebenfalls eine Erklärung für die jüngsten Kursschwankungen von Bitcoin zu sein. Der Großteil der Bitcoin-Kursschwankungen lässt sich jedoch nicht durch makroökonomische Faktoren erklären, sondern eher durch münzspezifische Faktoren wie eine Zunahme der Netzwerkaktivität.

On-Chain-Analytik

Die positiven Fundamentaldaten auf der Kette haben den jüngsten Preisanstieg bei allen Kryptoassets ebenfalls weitgehend unterstützt.

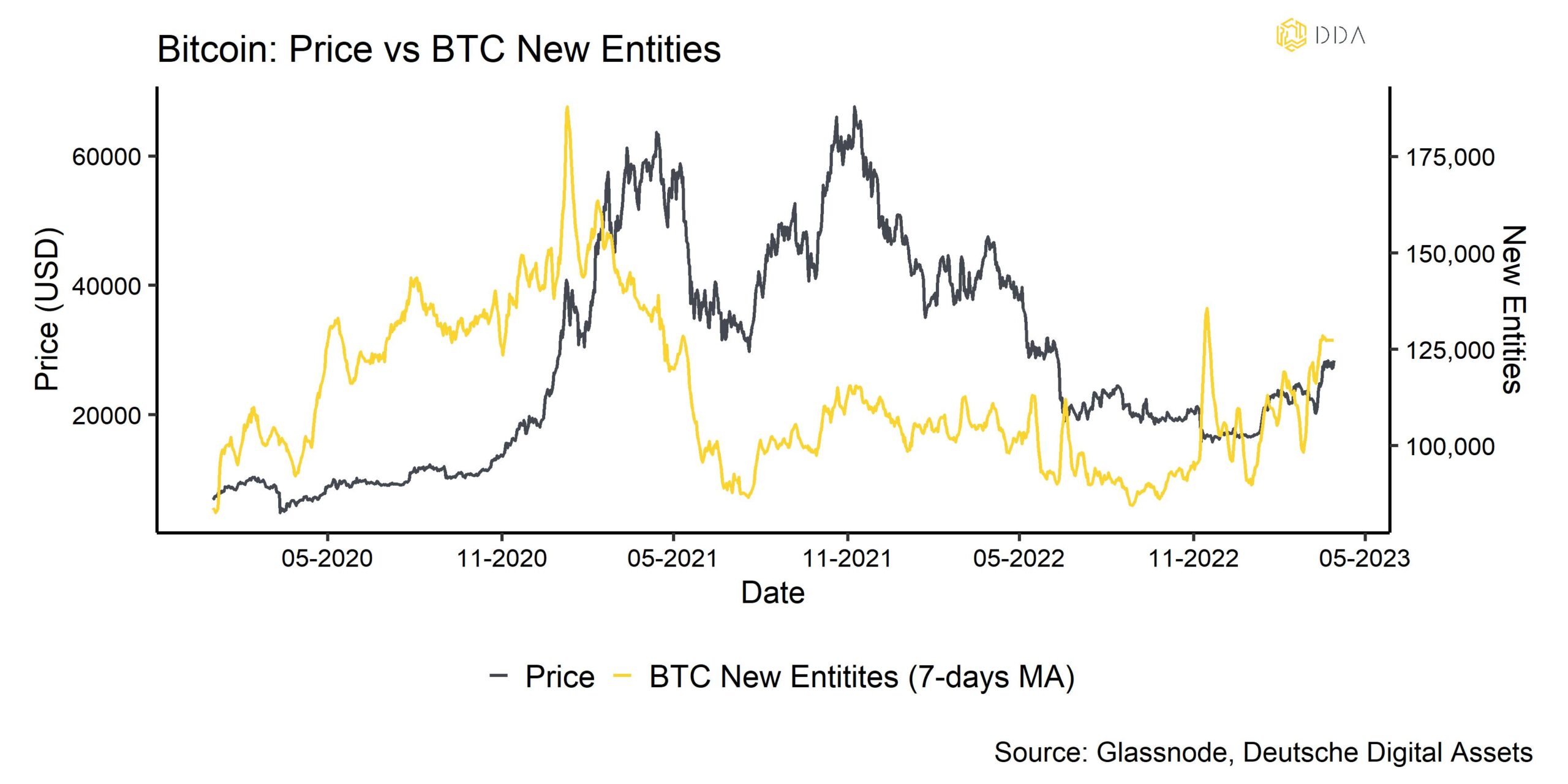

Generell gibt es einen kontinuierlichen Zustrom neuer Investoren in die Bitcoin in letzter Zeit auf der Grundlage der von Glassnode zur Verfügung gestellten Daten über die Anzahl neuer Unternehmen:

Die Anzahl der neuen Entitäten stellt die Anzahl der unterschiedlichen Entitäten dar, die zum ersten Mal während einer nativen Münztransaktion im Netzwerk gesehen wurden. Mithilfe ausgefeilter Heuristiken und Glassnode-eigener Clustering-Algorithmen werden Entitäten als Gruppen von Adressen berechnet, die unter der Kontrolle derselben Netzwerkentität stehen.

Mit anderen Worten: Der jüngste Preisanstieg wurde auch durch den Zustrom neuer Investoren unterstützt.

Die Aktivität des Bitcoin-Netzwerks ist im Allgemeinen relativ hoch geblieben, da die Zahl der Inskriptionen nach wie vor rasch zunimmt. Zum Zeitpunkt der Erstellung dieses Berichts (30.03.2023) haben wir bereits die folgenden Entwicklungen in Bezug auf Bitcoin-Inskriptionen gesehen (Daten von Glassnode):

- 643941 Gesamtzahl der Einschreibungen (7,5 GB Gesamtdateigröße)

- 58% der Inschriften sind Bilddateien, gefolgt von Textinschriften (41%); der Rest sind Audio-, Video- und andere Datentypen

- Der Anteil der Blockgröße, der von Einschreibungen beansprucht wird, schwankt seit Mitte Februar 2023 zwischen 20% und 60% der gesamten Blockgröße

Im Allgemeinen haben sich die strukturell höheren Blockgrößen und Gesamtgrößen aller Transaktionen pro Tag im März aufgrund dieser Entwicklungen fortgesetzt. Die Transaktionsgrößen (in Bytes) haben am 23.03.2023 ebenfalls ein neues Allzeithoch erreicht. Die Netzwerkaktivität in Bezug auf die über die Bitcoin-Blockchain übertragenen Daten bleibt also sehr hoch.

In der Zwischenzeit ist die Bitcoin-Hash-Rate auf ein neues Allzeithoch gestiegen, was einen Anstieg der Bewertungskennzahlen in Bezug auf die Grenzkosten der Produktion verhindert hat. Im Allgemeinen scheinen die Bitcoin-Bewertungen trotz des jüngsten Preisanstiegs immer noch relativ niedrig zu sein (siehe Anhang dieses Berichts). Es ist interessant festzustellen, dass die Kryptoasset-Preise gestiegen sind, obwohl die Fondsströme im März sehr schwach waren und einen der schwächsten Nettoabflüsse aller Zeiten aus börsennotierten Kryptoasset-ETPs darstellten (siehe auch den jüngsten CMP-Bericht im Anhang). Dies ging auch mit einem Anstieg der Bitcoin-Börsensalden einher, was in der Regel einen Verkaufsdruck bedeutet. Außerdem blieb das Beta der globalen Hedgefonds den ganzen März über negativ, was bedeutet, dass die Hedgefonds eine Netto-Short-Position gegenüber Kryptowährungen beibehielten.

So konnte der Markt diese hohen negativen Abflüsse im März mit einem noch höheren Kaufvolumen auffangen.

Kleinere Wallet-Kohorten (unter 1 BTC) scheinen im letzten Monat die Hauptakkumulatoren zu sein, während es auch einige größere Akkumulationsaktivitäten durch einige sehr große Wallets (100000+ BTC) gab.

Ähnlich, Ethereum hat seit Januar 2023 einen kontinuierlichen Anstieg neuer Adressen erlebt, der sich in letzter Zeit noch verstärkt hat. Das Gleiche gilt für die Gesamtzahl der Überweisungen auf der Ethereum-Blockchain. Insgesamt ist ein deutlicher Anstieg der Gasnutzung (Transaktionsgebühren) durch Protokolle im Zusammenhang mit Bridges wie Polygon zu verzeichnen, der auf den höchsten Stand seit Juni 2022 gestiegen ist.

Auch die NFT-Volumina haben seit Januar zugenommen, sind aber in letzter Zeit wieder gesunken. Der Anstieg der Stablecoin-Gas-Nutzung im März stand hauptsächlich im Zusammenhang mit der jüngsten Zunahme der Risikoaversion gegenüber Stablecoins und dem Zusammenbruch der SVB, die Fiat-Einlagen in USDC hielt. Andere Transaktionsarten (Plain Vanilla, ERC-20, DeFi) scheinen noch nicht wesentlich zugenommen zu haben.

Eines der Hauptaugenmerke der Ethereum-Anleger ist das bevorstehende Shanghai-Capella-Upgrade (auch bekannt als "Shapella"), das am 12. April 2023 aktiviert werden soll. Dieses Upgrade wird die Rücknahme von Ethereum-Einsätzen ermöglichen, was mit der "The Merge Hard Fork" im September 2022, die das Protokoll von Proof-of-Work auf Proof-of-Stake umgestellt hat, noch nicht möglich war.

Bei Ethereum Proof-of-Stake gab es im März keinen signifikanten Anstieg der Zahl neuer Validierer. Im Gegenteil, am 16. März gab es eine beträchtliche Anzahl von "freiwilligen Ausstiegen" von Validierern, wodurch die kumulative Zahl der freiwilligen Ausstiege über 1000 stieg. Ein freiwilliger Austritt ist ein Ereignis, bei dem sich ein Validierer dafür entscheidet, nicht mehr am Konsensverfahren teilzunehmen, und sich in die Austrittswarteschlange einreiht. Diese Validierer schlagen keine Blöcke mehr vor oder bestätigen diese, aber der ETH-Einsatz kann noch nicht zurückgezogen werden. Diese Validierer werden die ersten sein, die ihr eingesetztes Ethereum mit dem kommenden Upgrade zurückziehen.

Zum Zeitpunkt der Erstellung dieses Artikels sind derzeit 17,950 Mio. ETH eingesetzt, d.h. auf dem ETH2-Einlagenvertrag hinterlegt. Dies entspricht etwa 14,9% des derzeit zirkulierenden Angebots an Ethereum.

Optionshändler bewerten derzeit ETH-Optionen, die nach dem Upgrade auslaufen, nicht wesentlich höher als vor dem Upgrade. So werden beispielsweise wöchentliche ETH-Optionen, die am 14. April auslaufen, derzeit mit einer impliziten Volatilität von 57% gehandelt, während Optionen, die eine Woche zuvor (am 7. April) auslaufen, mit einer impliziten Volatilität von 54% bewertet werden. ETH-Optionshändler scheinen also nicht mit einem signifikanten Anstieg der Volatilität nach dem Upgrade zu rechnen. Dies ist wahrscheinlich auf die Tatsache zurückzuführen, dass frühere Tests zur Rücknahme von Einsätzen sich bisher als erfolgreich erwiesen haben.

Dennoch hat Ethereum in letzter Zeit deutlich schlechter abgeschnitten als Bitcoin, obwohl das derzeitige Nettoangebot von Ethereum mit -1,5% p.a. gegenüber +1,8% p.a. für Bitcoin negativ ist.

Diese Kursentwicklung scheint mit der zunehmenden regulatorischen Unsicherheit in den USA in Bezug auf die mögliche Einstufung als Wertpapier zusammenzuhängen.

Denken Sie an die folgenden Ereignisse:

- Die US-Börsenaufsichtsbehörde SEC hat kürzlich Privatpersonen wie Lindsay Lohan wegen unrechtmäßiger Werbung für Kryptoassets in den USA angeklagt

- Die SEC hat vor kurzem eine Klage gegen den Gründer von Tron (TRX), Justin Sun, wegen Marktmanipulation und Betrug eingereicht

- Coinbase hat eine sogenannte "Wells Notice" von der SEC erhalten, in der vor möglichen Verstößen gegen das Wertpapierrecht gewarnt wird

- Die CFTC hat Binance verklagt und behauptet, die Börse habe illegal in den USA operiert und gegen Vorschriften zur Verhinderung illegaler Finanzaktivitäten verstoßen

Infolgedessen hat Binance in letzter Zeit aufgrund der zunehmenden regulatorischen Unsicherheit wieder erhebliche Abflüsse von seiner Börse erlebt.

Es scheint, dass "Operation Chokepoint 2.0" auf die US-Kryptoindustrie ist in vollem Gange, wie einige Experten bereits im Vorfeld gewarnt haben. Angesichts dieser Entwicklungen hat der Ethereum-Gründer Vitalik Buterin kürzlich betont, dass Ethereum kein Wertpapier ist.

Dies wird die US-Kryptoindustrie noch weiter zurückwerfen, da viele andere Länder wie Deutschland, Großbritannien oder Hongkong gleichzeitig weitere Schritte angekündigt haben, um zusätzliche Innovationen und Investitionen in ihre jeweilige Kryptoasset-Industrie zu fördern.

Aufgrund der willkürlichen und intransparenten Regulierungslandschaft besteht in den USA die Gefahr, dass Krypto-Asset-Unternehmen in andere, kryptofreundlichere Länder wie Europa oder den Nahen Osten abwandern.

In jedem Fall wird dies wahrscheinlich ein anhaltender Risikofaktor für die Kryptoasset-Märkte in diesem Jahr sein und bedeutet, dass Anleger Kryptoassets, bei denen es weniger wahrscheinlich ist, dass sie von den US-Regulierungsbehörden als Wertpapier eingestuft werden, wie Bitcoin, gegenüber anderen Kryptoassets übergewichten sollten.

Allerdings treten wir in eine positive Phase des Zyklus ein, da die bevorstehende Bitcoin-Halbierung (voraussichtlich im April 2024) aus Sicht der Saisonalität bereits vorweggenommen wird. Dies sollte in den kommenden Monaten für einen kontinuierlichen Rückenwind sorgen.Unterm Strich: Positive On-Chain-Fundamentaldaten haben den jüngsten Preisanstieg bei allen Kryptowährungen ebenfalls weitgehend begünstigt. Dies gilt sowohl für Bitcoin als auch für Ethereum. Das bevorstehende Shapella-Upgrade für Ethereum wird wahrscheinlich keinen signifikanten Anstieg der Volatilität auf Basis der Optionspreise verursachen. Unterdessen ist die "Operation Chokepoint 2.0" in vollem Gange, die die regulatorische Unsicherheit in den USA erhöht.

Über DDA Deutsche Digital Assets

Deutsche Digital Assets (DDA) ist ein deutscher Digital Asset Manager, der als vertrauenswürdige Anlaufstelle für Investoren dient, die ein Exposure zu Krypto Assets suchen. Über verschiedene Tochtergesellschaften bietet DDA eine Reihe von kryptobezogenen Anlageprodukten an, die von passiven bis hin zu aktiv verwalteten Investmentlösungen reichen. Darüber hinaus bietet das Unternehmen professionelle Anlageberatung für Family Offices, High Net Worth Individuals (HNWI) und institutionelle Anleger an.

Wir bieten hervorragende Leistungen durch vertraute, vertrauenswürdige Anlagevehikel, die den Anlegern die Qualitätsgarantien bieten, die sie von einem erstklassigen Vermögensverwalter verdienen, während wir uns für unsere Mission einsetzen, die Akzeptanz von Kryptoanlagen zu fördern. DDA beseitigt die technischen Risiken von Krypto-Investitionen, indem wir Anlegern vertrauenswürdige und vertraute Mittel zur Investition in Krypto zu branchenführend niedrigen Kosten anbieten.

Haftungsausschluss

Die in diesem Artikel enthaltenen Materialien und Informationen dienen ausschließlich zu Informationszwecken. Die Deutsche Digital Assets, ihre verbundenen Unternehmen und Tochtergesellschaften fordern nicht zu Handlungen auf der Grundlage dieses Materials auf. Dieser Artikel ist weder eine Anlageberatung noch eine Empfehlung oder Aufforderung zum Kauf von Wertpapieren. Die Wertentwicklung ist unvorhersehbar. Die Wertentwicklung in der Vergangenheit ist daher kein Hinweis auf die zukünftige Wertentwicklung. Sie erklären sich damit einverstanden, Ihre eigenen Nachforschungen anzustellen und Ihre Sorgfaltspflicht zu erfüllen, bevor Sie eine Anlageentscheidung in Bezug auf die hier besprochenen Wertpapiere oder Anlagemöglichkeiten treffen. Unsere Artikel und Berichte enthalten zukunftsgerichtete Aussagen, Schätzungen, Projektionen und Meinungen. Diese können sich als wesentlich ungenau erweisen und unterliegen erheblichen Risiken und Unwägbarkeiten, die außerhalb der Kontrolle der Deutsche Digital Assets GmbH liegen. Wir gehen davon aus, dass alle hierin enthaltenen Informationen korrekt und zuverlässig sind und aus öffentlichen Quellen stammen. Diese Informationen werden jedoch "wie besehen" und ohne jegliche Garantie präsentiert.