Krypto Market Intelligence Juli 2023

von André DragoschLeiter der Forschung

Wichtigste Erkenntnisse

- Kryptoassets verzeichneten im Juni eine positive Performance aufgrund der ETF-Anmeldung von Blackrock, die eine neue Welle des Optimismus unter Kryptoasset-Investoren ausgelöst hat

- Nachlassende regulatorische Unsicherheit in den USA, Zuflüsse institutioneller Fonds und die Pause der Fed bei der Zinserhöhung dominieren das Makrobild

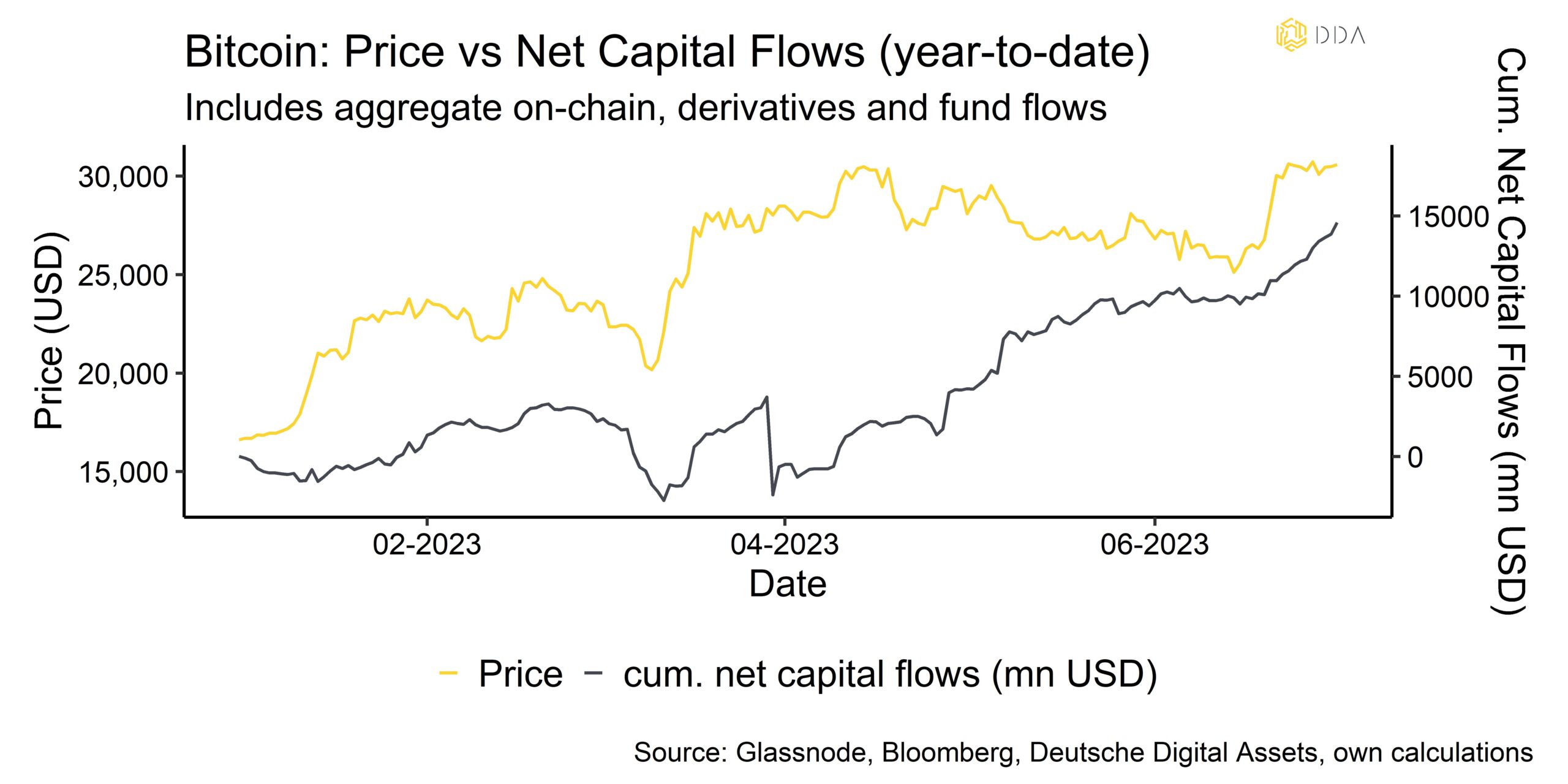

- Ungefähr 14,8 Mrd. USD sind in diesem Jahr bereits in Bitcoin geflossen, die meisten davon auf der Bitcoin-Kette

Grafik des Monats

Kryptoasset Leistung

Kryptoassets verzeichneten im Juni eine positive Performance, was vor allem auf die Einreichung des Bitcoin Trusts durch Blackrock in den USA zurückzuführen ist, die eine neue Welle des Optimismus unter Kryptoasset-Anlegern ausgelöst hat.

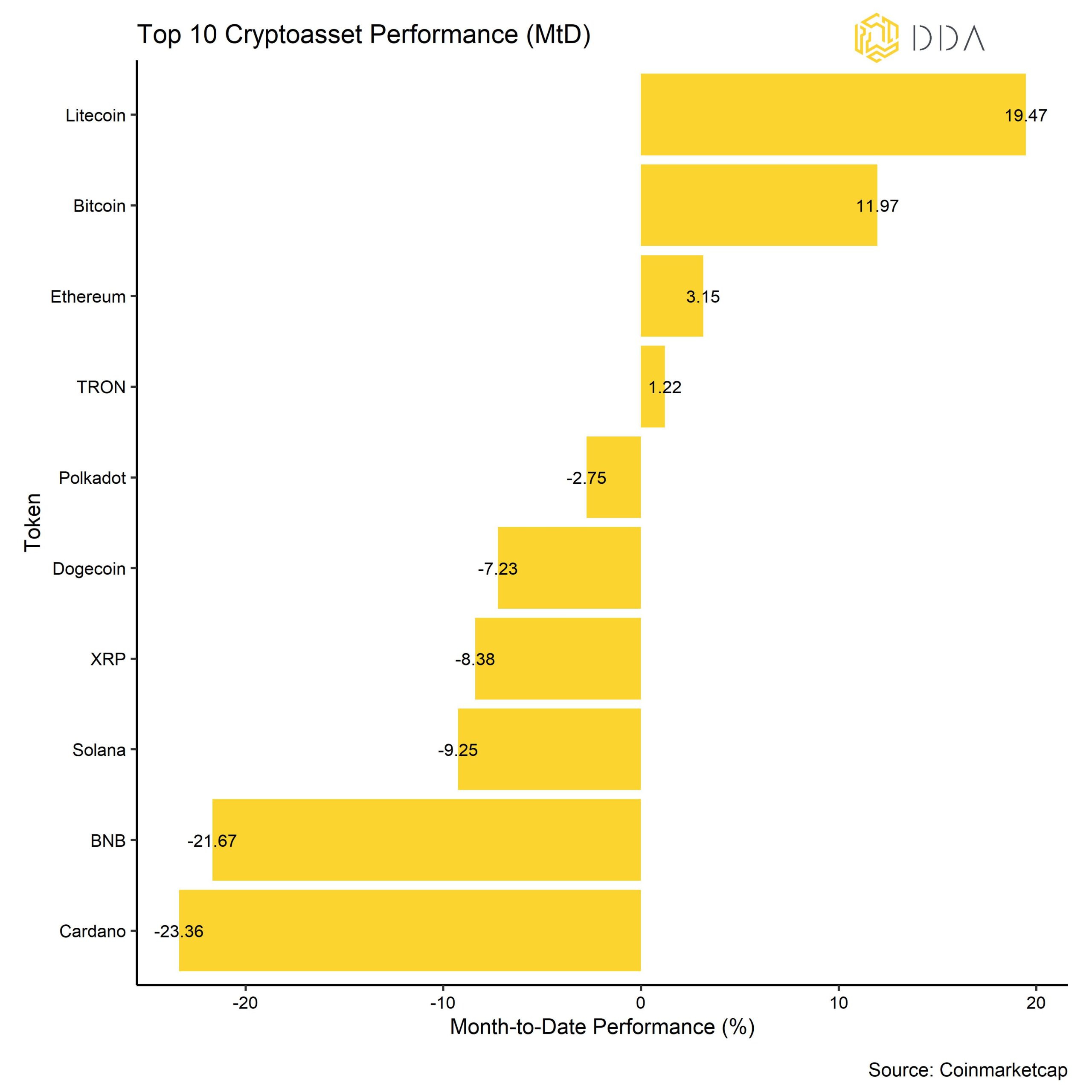

Die Leistungsstreuung zwischen den Kryptoassets hat im letzten Monat weiter deutlich zugenommen, da sich die SEC-Anklagen gegen Binance US und Coinbase auf einige Altcoins konzentrierten, während Bitcoin und Ethereum verschont blieben.

Ein Anstieg der Streuung bedeutet, dass die Wertentwicklung von Kryptoanlagen zunehmend von münzspezifischen Faktoren und nicht von systematischen Faktoren bestimmt wird. Dies ging auch mit einer Zunahme der Outperformance von Altcoins gegenüber Bitcoin einher. Im Juni gelang es nur 30% der von uns beobachteten Altcoins, Bitcoin zu übertreffen. Dies war hauptsächlich auf die Anklagen der SEC gegen Binance US und Coinbase zurückzuführen, die wichtige Altcoins wie Polygon oder Solana als potenzielle Wertpapiere auswählten.

Im Allgemeinen waren unter den 10 wichtigsten Kryptowährungen Litecoin, Bitcoin und Ethereum die wichtigsten Outperformer. Litecoin erhielt weiterhin Auftrieb durch die für August erwartete Halbierung. Sowohl Bitcoin als auch Ethereum wurden durch die Einreichung des Bitcoin Trusts durch Blackrock in den USA und starke On-Chain-Fundamentaldaten unterstützt.

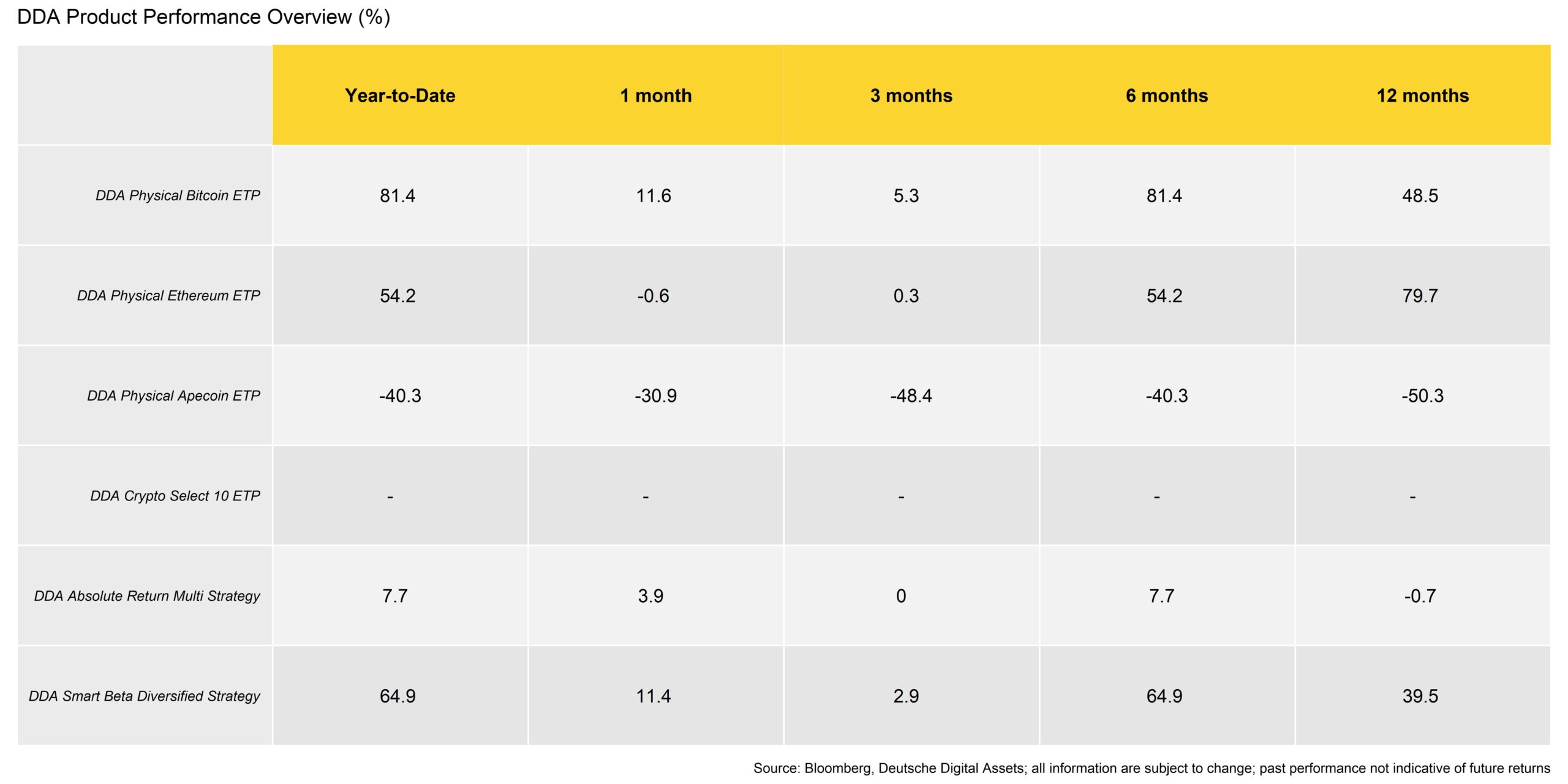

Ebenso ist unsere eigene passive DDA-Produkte haben sich im Juni entsprechend entwickelt:

Wir haben kürzlich unser neues DDA Crypto Select 10 ETP (SLCT) der in die 10 wichtigsten Kryptoassets nach Marktkapitalisierung investiert (vorbehaltlich der Börsennotierungskriterien).

Unsere Absolute-Return-Strategien schnitten im Juni ebenfalls gut ab, was vor allem auf Relative-Value-Trades und insbesondere auf die massive Underperformance von BNB zurückzuführen ist. Im Beta-Programm war das Bild jedoch gemischter, wobei die Momentum-Strategien besonders stark litten, bevor sie am Ende des Monats ein starkes Comeback erlebten.

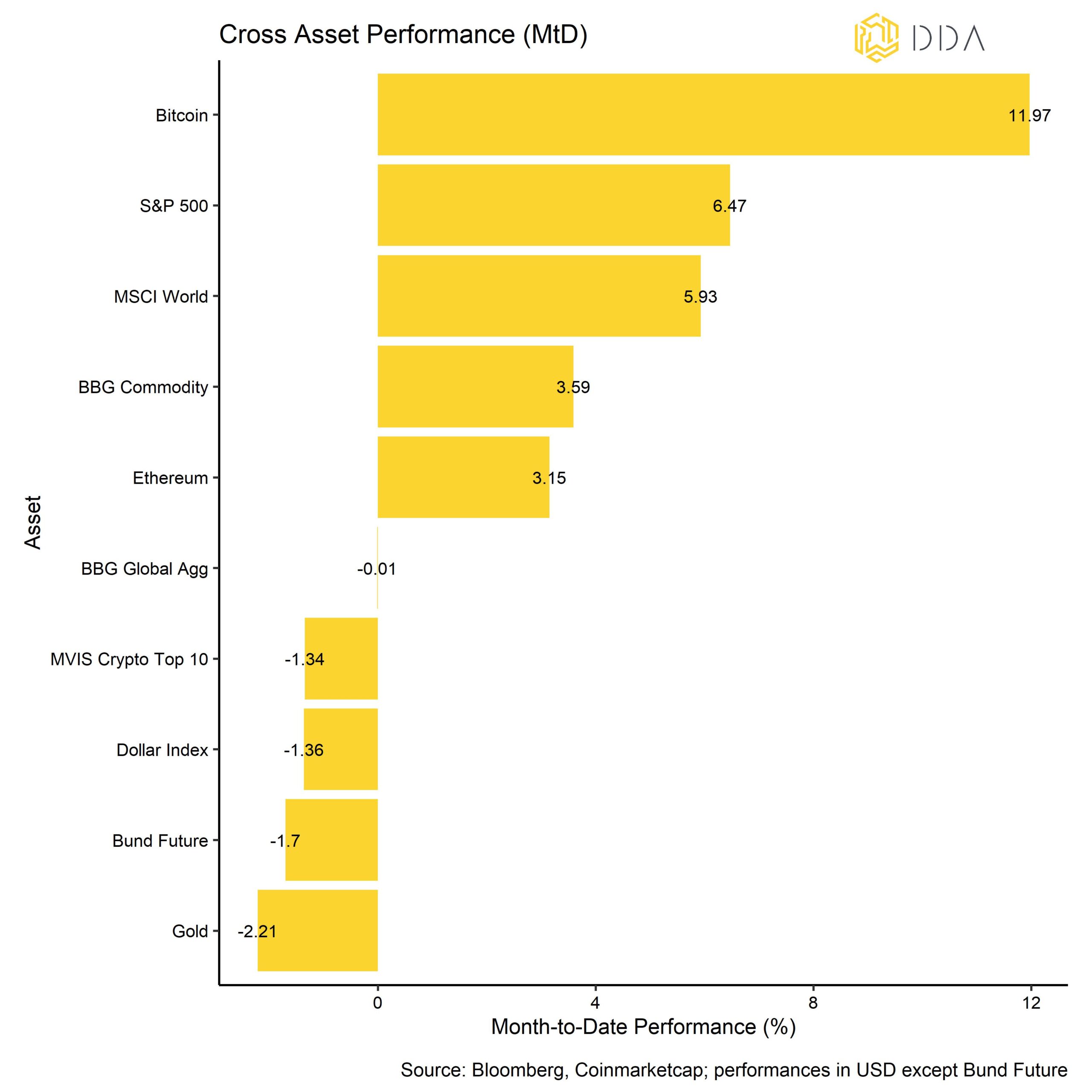

Auch traditionelle Finanzanlagen entwickelten sich im Juni sehr positiv, da risikoreiche Anlagen wie Aktien und Rohstoffe besser abschnitten als sicherere Anlagen wie Anleihen und Gold.

Unterm Strich: Kryptoassets verzeichneten im Juni eine sehr positive Performance, was vor allem auf Blackrocks Bitcoin Trust-Anmeldung in den USA zurückzuführen ist, die eine neue Welle des Optimismus unter Kryptoasset-Anlegern ausgelöst hat. Die Anklagen der SEC gegen Coinbase und Binance US haben zu einer größeren Streuung der Performance von Kryptoassets und zu einer deutlichen Underperformance von Altcoins gegenüber Bitcoin geführt.

Kommentar zu Makro & Märkte

Aus makroökonomischer Sicht waren die US-Regulierungsmaßnahmen, die geldpolitische Entscheidung des FOMC und die Einreichung des Bitcoin-Trusts durch Blackrock wahrscheinlich die wichtigsten Katalysatoren im vergangenen Monat.

Die Anklagen der SEC gegen die Börsenriesen Coinbase und Binance hatten zu Beginn des Monats für erhebliche Volatilität gesorgt. Wir haben über diese Ereignisse ausführlicher berichtet hier.

Konkret hatte die SEC 13 verschiedene Anklagen gegen Binance und seinen Gründer Chenpeng Zhao erhoben, darunter der Betrieb einer unregulierten Wertpapierbörse, die falsche Darstellung von Handelskontrollen und -überwachung auf der Binance.US-Plattform sowie das nicht registrierte Angebot und der Verkauf von Wertpapieren. Im Gegensatz dazu konzentriert sich die anhängige Coinbase-Klage auch auf das nicht registrierte Angebot und den Verkauf von Wertpapieren im Zusammenhang mit dem Staking-as-a-Service-Programm.

Infolgedessen gerieten viele wichtige Altcoins, die in den beiden SEC-Einreichungen erwähnt wurden, wie Polygon (MATIC), Cardano (ADA) oder Solana (SOL), unter erheblichen Verkaufsdruck, und es gab eine allgemeine Underperformance der Altcoins gegenüber Bitcoin im Juni, und die Marktkapitalisierung von Bitcoin überstieg 50%.

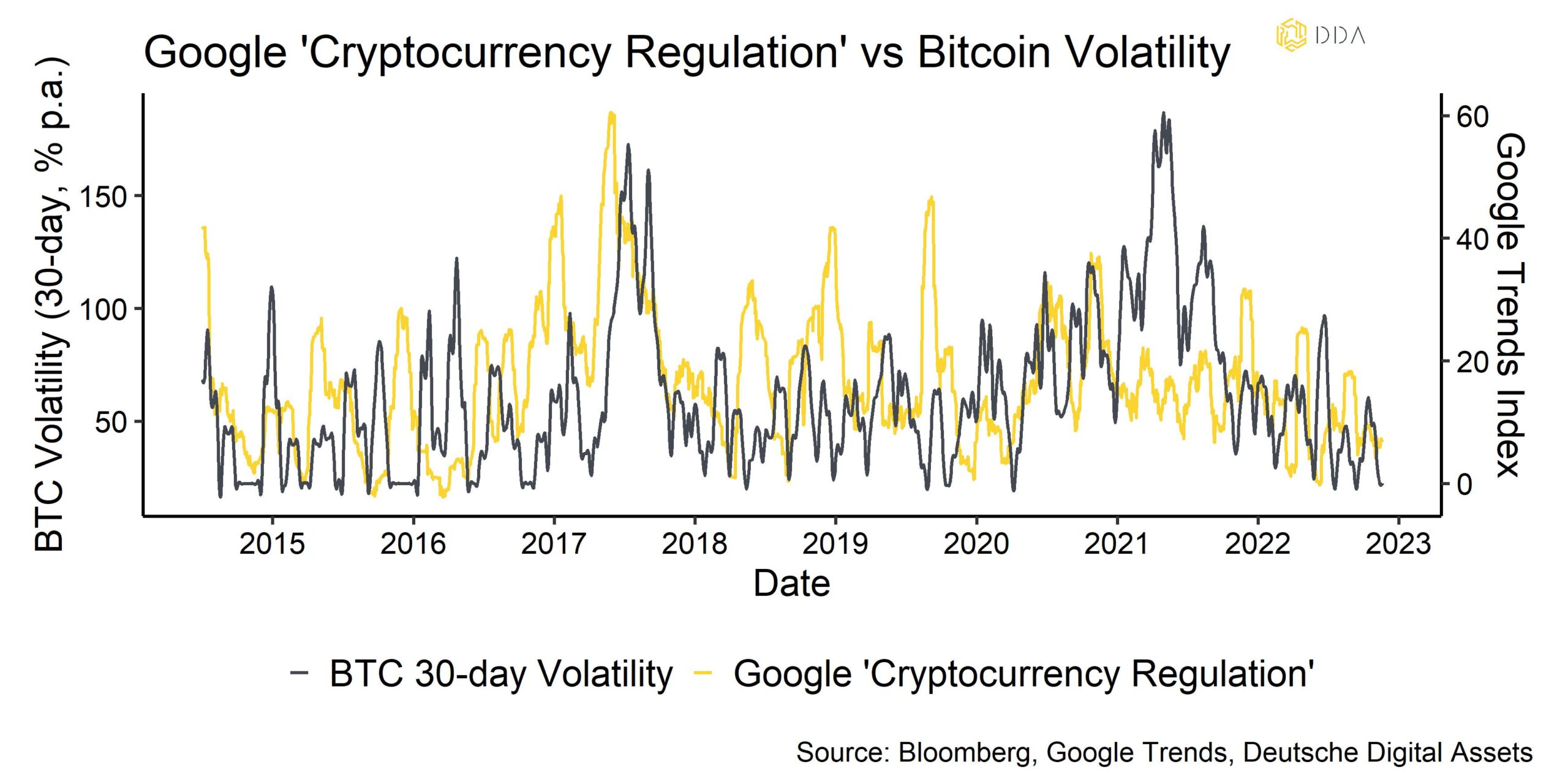

Die zunehmende Aufmerksamkeit für das Thema "Kryptowährungsregulierung" in den USA war in der Vergangenheit eine Quelle der Volatilität von Bitcoin, insbesondere während des Handelsrausches 2017/18, aber die Bedeutung dieses Themas scheint in den letzten Jahren abgenommen zu haben. Beachten Sie, dass das obige Diagramm nur US-basierte Google-Suchanfragen zeigt.

Die gute Nachricht ist, dass jetzt, da die Märkte die regulatorische Unsicherheit in den USA offenbar verdaut haben, von dieser Seite in Zukunft weniger Risiken ausgehen.

Die jüngsten Einreichungen großer traditioneller Vermögensverwalter wie Blackrock und Invesco könnten auch mit diesem deutlichen Rückgang der regulatorischen Unsicherheit in den USA zusammenhängen.

Genauer gesagt, hat Blackrocks ETF-Anbieter iShares am 15. Juni einen Bitcoin Trust eingereichtth was den Optimismus in der Branche wiederbelebt hat und eine neue Welle von Bitcoin-basierten ETF-Anmeldungen ausgelöst zu haben scheint.

Es gibt bereits einige von der SEC in den USA zugelassene Bitcoin-Trusts, die jedoch nur außerbörslich (OTC) und nicht an Börsen gehandelt werden. Der größte Bitcoin-Trust von Grayscale (GBTC) bietet auch keine Rücknahme von Anteilen an, was bei dem von Blackrock eingereichten Fonds möglich sein soll. Es wird erwartet, dass ein Bitcoin-Trust, der vom größten Vermögensverwalter der Welt aufgelegt wird, die Akzeptanz von Kryptoanlagen in den USA erheblich steigern wird, was nach Ansicht der neueste Schätzungen von Coinbaseliegt bei institutionellen Anlegern bei rund 36%. Blackrock hält derzeit rund 33% des ETF-Marktanteils.

Der nächste große Schritt ist der so genannte 19b-4-Antrag, mit dem das Genehmigungsverfahren förmlich eingeleitet wird. Dies könnte in den nächsten Wochen geschehen. In der Vergangenheit hat die SEC Anträge jedoch mit der Begründung abgelehnt, dass mehr Vorschriften erforderlich seien.

Es besteht immer noch die Möglichkeit, dass dies auch für den Antrag von Blackrock gilt, was immer noch ein Risiko für die allgemeine Marktstimmung darstellt und einen Großteil der Euphorie, die wir in letzter Zeit erlebt haben, umkehren könnte.

Andere Spot-Bitcoin-ETFs wurden bisher von der SEC wegen unzureichender regulatorischer Klarheit abgelehnt (siehe Tabelle).

Der Bitcoin-Trust-Antrag von Blackrock hat jedoch eine neue Welle des Optimismus unter institutionellen Vermögensverwaltern und Banken ausgelöst, die sich beeilt haben, in den Bereich der Kryptoanlagen einzusteigen.

Denken Sie an die folgenden Ereignisse:

- Deutsche Bank hat offiziell Lizenz zur Krypto-Verwahrung in Deutschland beantragt

- Fidelity, Charles Schwab und Citadel unterstützen die neue Krypto-Börse EDX Markets (EDX): Zu den auf EDX gehandelten Produkten gehören Bitcoin, Bitcoin Cash, Ethereum und Litecoin

- Andere große Vermögensverwalter haben (erneut) einen Bitcoin-ETF bei der SEC beantragt, darunter Invesco und Wisdomtree innerhalb von 24 Stunden nach Blackrocks Antrag.

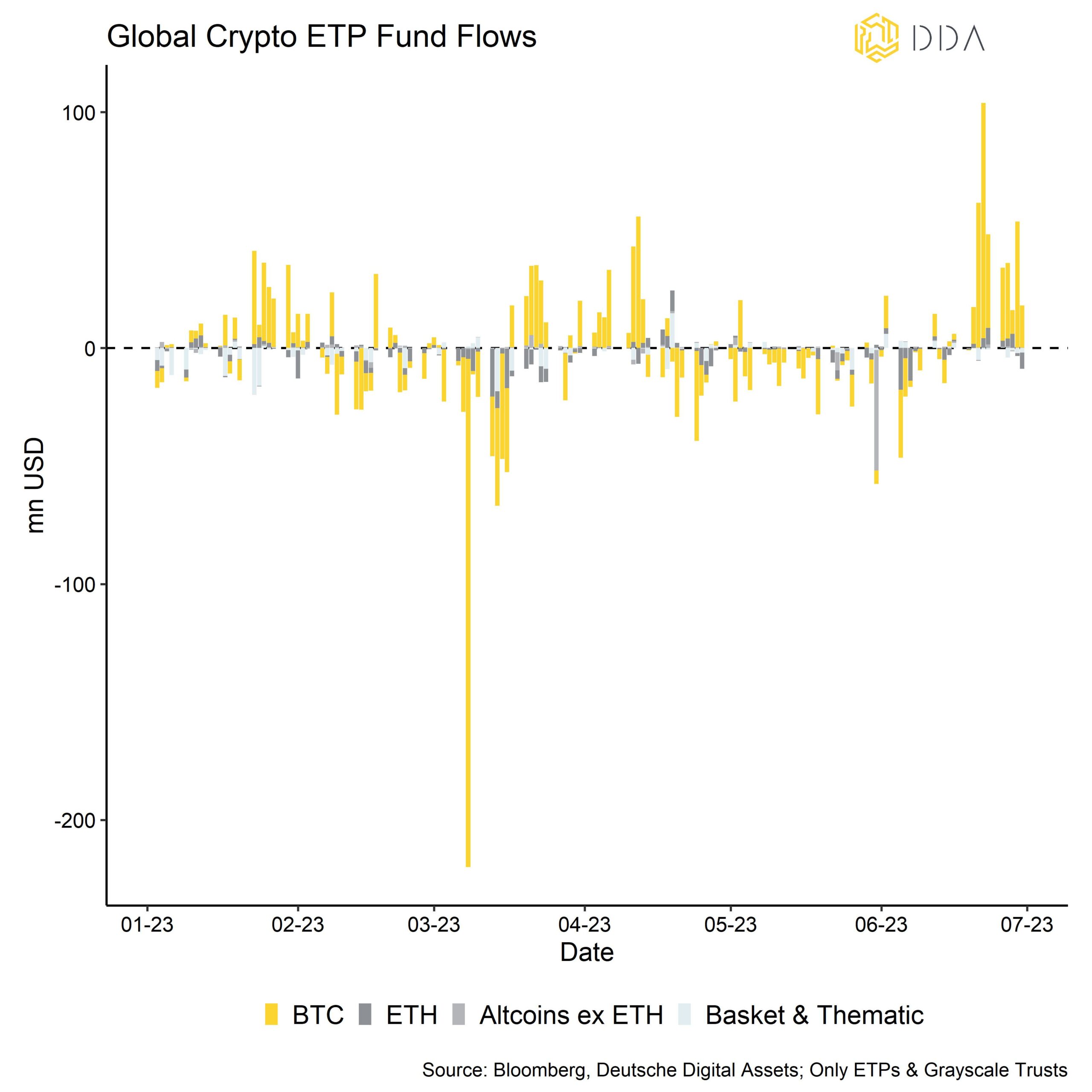

Infolgedessen haben diese Ereignisse die höchsten wöchentlichen Fondszuflüsse in Kryptoanlagen seit Jahresbeginn ausgelöst, die in der Woche, nachdem Blackrock seinen Bitcoin-ETF in den USA eingereicht hatte, 203,7 Mio. USD erreichten. Die jüngsten wöchentlichen Nettozuflüsse in Kryptoanlagen belaufen sich auf weitere +140,1 Mio. USD, von denen 144,4 Mio. USD auf Bitcoin entfielen.

Die große Mehrheit dieser Mittelzuflüsse konzentrierte sich auf Bitcoin.

Was im Vergleich zu Blackrocks ETF-Einreichung eher unbemerkt blieb, waren die jüngsten geldpolitischen Entscheidungen des FOMC.

Im Juni pausierte die Fed zum ersten Mal in ihrem gesamten Zinserhöhungszyklus. Pausen sind in der Regel der Vorläufer eines eventuellen Zinserhöhungszyklus.

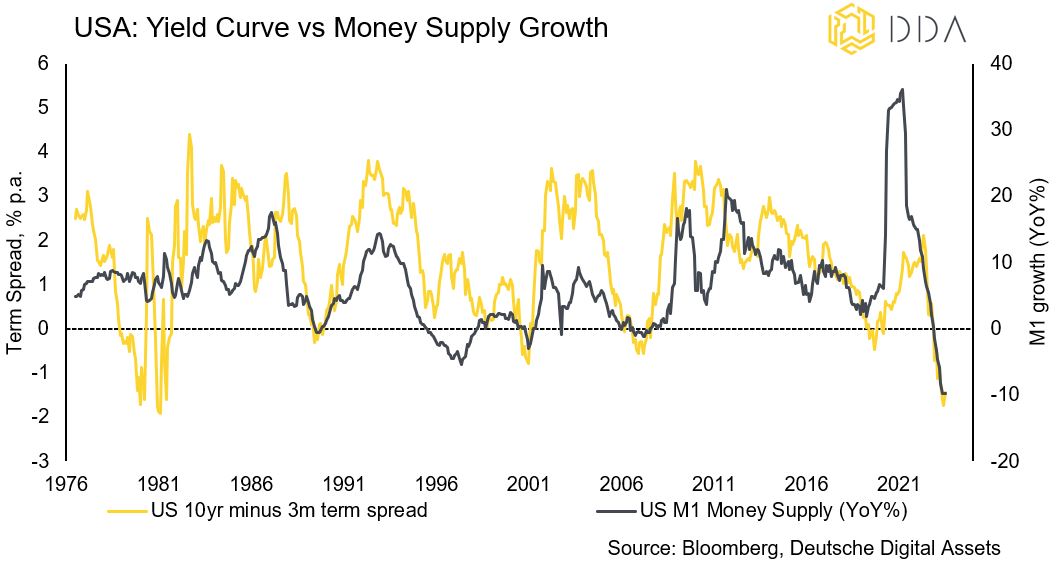

Tatsächlich hat die Umkehrung der US-Renditekurve bereits ein erhöhtes Rezessionsrisiko aufgrund der straffen Geldpolitik und des geringen Liquiditätswachstums signalisiert. Historisch gesehen war die Steilheit der Renditekurve ein Echtzeitindikator für das Liquiditätswachstum.

Daher signalisiert eine Umkehrung der Renditekurve derzeit, dass die Liquidität bereits schrumpft. Genauer gesagt ist das Wachstum der Geldmenge M1 in den USA im April 2023 um -9,8% gegenüber dem Vorjahr zurückgegangen, was die stärkste Kontraktion seit mindestens den 1970er Jahren darstellt. Daher ist es keine Überraschung, dass die Renditekurve so stark invertiert ist.

In diesem Zusammenhang haben sich die jüngsten Liquiditätsprobleme der regionalen Banken in den USA nicht wirklich gelöst. Das Bank Term Funding Program (BTFP) der Fed hat zwar das Liquiditätsproblem teilweise gelindert, nicht aber das Eigenkapitalproblem der Geschäftsbanken.

Tatsächlich erreichte die jüngste Inanspruchnahme der BTFP-Notkreditfazilität der Fed mit 103,1 Mrd. USD ein neues Allzeithoch. Mit anderen Worten: Die Geschäftsbanken handelten mit 103,1 Mrd. USD an notleidenden/unter Wasser stehenden Vermögenswerten für einen Gesamtwert von 103,1 Mrd. USD an Reserven/Liquidität bei der Fed.

Die Credit Default Swaps (CDS) der Großbanken sind seit dem Zusammenbruch der SVB im März allgemein gesunken, liegen aber immer noch deutlich über den Tiefstständen vor der Krise. Das Gleiche gilt für Interbanken-Liquiditätsindikatoren wie den FRA-OIS-Spread.

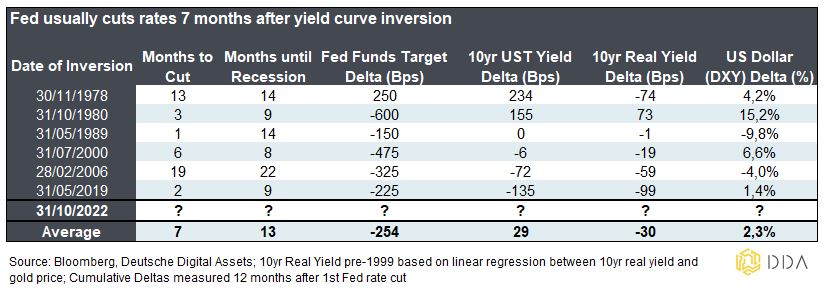

Betrachtet man frühere Umkehrungen der Renditekurve in den USA seit den 1970er Jahren, so erfolgten geldpolitische Lockerungszyklen, d.h. Senkungen der Fed Funds Rate, im Durchschnitt sieben Monate nach der Umkehrung des 10-jährigen minus 3-monatigen Laufzeitspreads der US-Schatzpapiere:

Innerhalb von 12 Monaten nach der ersten Zinssenkung kam es zu einem durchschnittlichen Rückgang der Fed Funds Target Rate um -250 Basispunkte, einem leichten Anstieg der 10-jährigen nominalen Renditen (+29 Basispunkte), einem leichten Rückgang der 10-jährigen realen Renditen (-30 Basispunkte) und einer Aufwertung des US-Dollars (+2,3%). In der Regel kommt es im Zusammenhang mit Zinssenkungen der Fed auch zu einer deutlichen Versteilerung der Renditekurve, da das kurze Ende deutlich stärker zurückgeht als das lange Ende (sogenannte "Bärenverflachung").

Auf der Grundlage dieser Durchschnittswerte hätte man eine erste Zinssenkung der Fed bereits im Mai 2023 und den Beginn der Rezession in den USA im November 2023 erwartet. Die US-Notenbank scheint also bereits "hinter der Kurve" zu sein und bereits eine übermäßige Straffung vorzunehmen, die möglicherweise zu einer schwereren Rezession führen könnte.

In den 12 Monaten des letzten Zinssenkungszyklus der US-Notenbank, der von Juli 2019 bis März 2020 dauerte, erzielte Bitcoin jedoch eine Rendite von -44%.

Dies könnte damit zusammenhängen, dass der US-Dollar aufwertete, da es eine allgemeine Dollarknappheit gab, insbesondere während der Covid-Krise im März 2020.

Dennoch gehen wir davon aus, dass eine US-Rezession und ein Zinssenkungszyklus der Fed aus den folgenden Gründen für Bitcoin und Kryptoassets positiv sein werden:

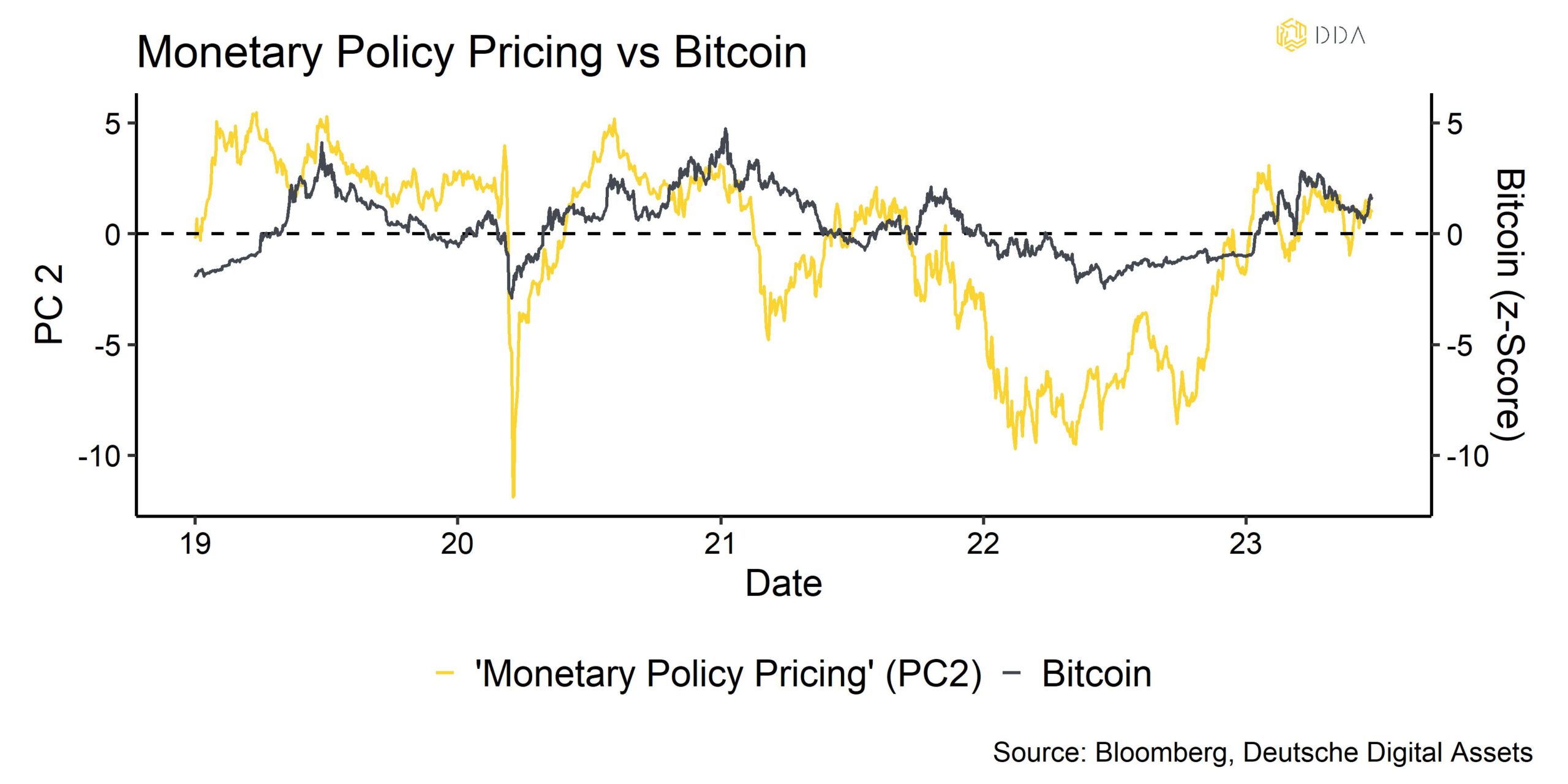

- Auf der Grundlage unserer hausinternen Makrofaktor-Sensitivitäten scheint die Geldpolitik der dominierende Makrofaktor zu sein, nicht der US-Dollar; dies wird auch in der nachstehenden Grafik deutlich

- Veränderungen unseres geldpolitischen Makrofaktors korrelieren in der Vergangenheit gut mit Veränderungen der Realrenditen

- Die Zinssenkungszyklen der Fed haben in der Vergangenheit im Durchschnitt zu einem Rückgang der Realrendite geführt

Ein signifikanter Rückgang der realen Renditen, d.h. eine deutliche Lockerung der Geldpolitik, könnte aus makroökonomischer Sicht den nächsten signifikanten Aufschwung für Bitcoin bringen.

Es ist recht wahrscheinlich, dass die Ankündigung eines Lockerungszyklus zu einem Anstieg der Inflationserwartungen und einem gleichzeitigen Rückgang der nominalen Renditen aufgrund der sinkenden Zinserwartungen der Fed führen würde.

In der Tat haben die Ankündigungen von geldpolitischen Lockerungen (QE1, QE2, Operation Twist usw.) in der Vergangenheit immer zu einem deutlichen Anstieg der Inflationserwartungen in den USA geführt. Wir erwarten, dass sich dieses historische Muster im nächsten Lockerungszyklus wiederholen wird.

Apropos Liquidität: Die gute Nachricht ist, dass die Nettoliquidität, gemessen an den Bankreserven bei der Fed, trotz der mit Spannung erwarteten Wiederauffüllung des Treasury General Account (TGA) bei der Fed nicht wesentlich zurückgegangen ist. Unter sonst gleichen Bedingungen verringern Erhöhungen des TGA die Liquidität und absorbieren Mittel.

Bislang ist die TGA seit Anfang Juni 2023 um +341 Mrd. USD gestiegen. Ein Großteil dieses Anstiegs scheint auf eine Verringerung der Reverse Repos zurückzuführen zu sein, die einen großen Teil dieses Anstiegs der TGA ausgleichen. Tatsächlich sind die Reverse Repos bei der Fed im gleichen Zeitraum um -220 Mrd. USD zurückgegangen. Für Anleiheinvestoren besteht derzeit ein wirtschaftlicher Anreiz, in Reverse Repos gebundene Mittel durch T-Bills zu ersetzen, die derzeit eine höhere Rendite aufweisen.

Unterm Strich: Eine Verringerung der regulatorischen Unsicherheit in den USA dürfte zu weniger Volatilität führen. Der Bitcoin Trust-Antrag von Blackrock hat eine neue Welle des Optimismus unter institutionellen Vermögensverwaltern und Banken ausgelöst, die sich beeilt haben, in den Bereich der Kryptoanlagen einzusteigen. Eine endgültige Genehmigung der SEC scheint jedoch noch in weiter Ferne zu liegen. Echtzeit-Indikatoren für das Liquiditätswachstum in den USA, wie z. B. die Renditekurve, signalisieren, dass die Liquidität schnell schrumpft. In der Vergangenheit hat die Fed die Zinsen im Durchschnitt 7 Monate nach der Umkehrung der Zinskurve gesenkt. Ein neuer geldpolitischer Lockerungszyklus sollte sich positiv auf Bitcoin und Kryptoanlagen auswirken.

On-Chain-Analytik

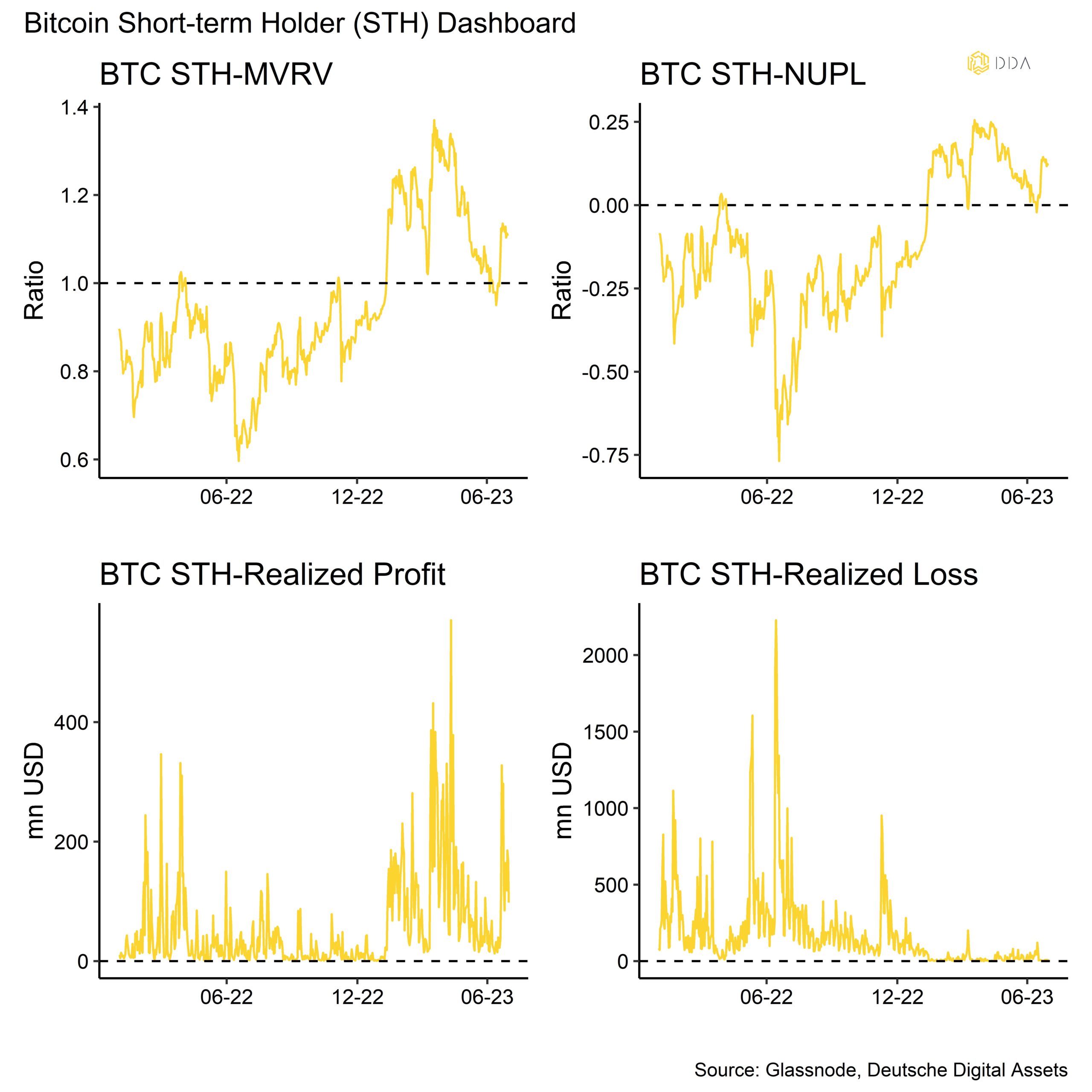

Vor dem jüngsten "Blackrock-induzierten" Preisanstieg fiel der Bitcoin-Preis für kurzfristige Anleger für kurze Zeit unter die Kostenbasis (26,4k USD), und wir beobachteten ein gewisses Maß an Kapitulation seitens dieser Anlegerkohorte in Form eines Anstiegs der realisierten Gewinne auf der Kette. Offensichtlich gerieten die kurzfristigen Anleger in Panik und wollten einen Teil ihrer nicht realisierten Gewinne in Erwartung weiterer Kursverluste retten.

Daher trug ein kurzfristiger Faktor der "Erschöpfung der Verkäufer" zu einem nachfolgenden Preisanstieg bei. Dies zeigt sich beispielsweise darin, dass die Kennzahl für die nicht realisierten Gewinne/Verluste der kurzfristigen Inhaber (STH-NUPL) unter 0 gesunken ist und die realisierten Gewinne der kurzfristigen Inhaber (STH) anschließend gestiegen sind.

Kurzfristig orientierte Inhaber werden in der Regel als "schwache Hände" betrachtet, bei denen die Wahrscheinlichkeit einer Ausschüttung höher ist, wenn die Kurse aus der Sicht eines reinen Anlegers fallen.

In diesem Jahr waren die kurzfristigen Anleger im Allgemeinen recht aktiv bei der Gewinnmitnahme. Da diese Anleger eine Haltedauer von maximal 155 Tagen oder weniger haben, bedeuten Gewinnmitnahmen, dass diese Anleger bereits zu Beginn des Jahres im Januar 2023 oder später während des letzten Kursaufschwungs aus ihren Positionen aussteigen.

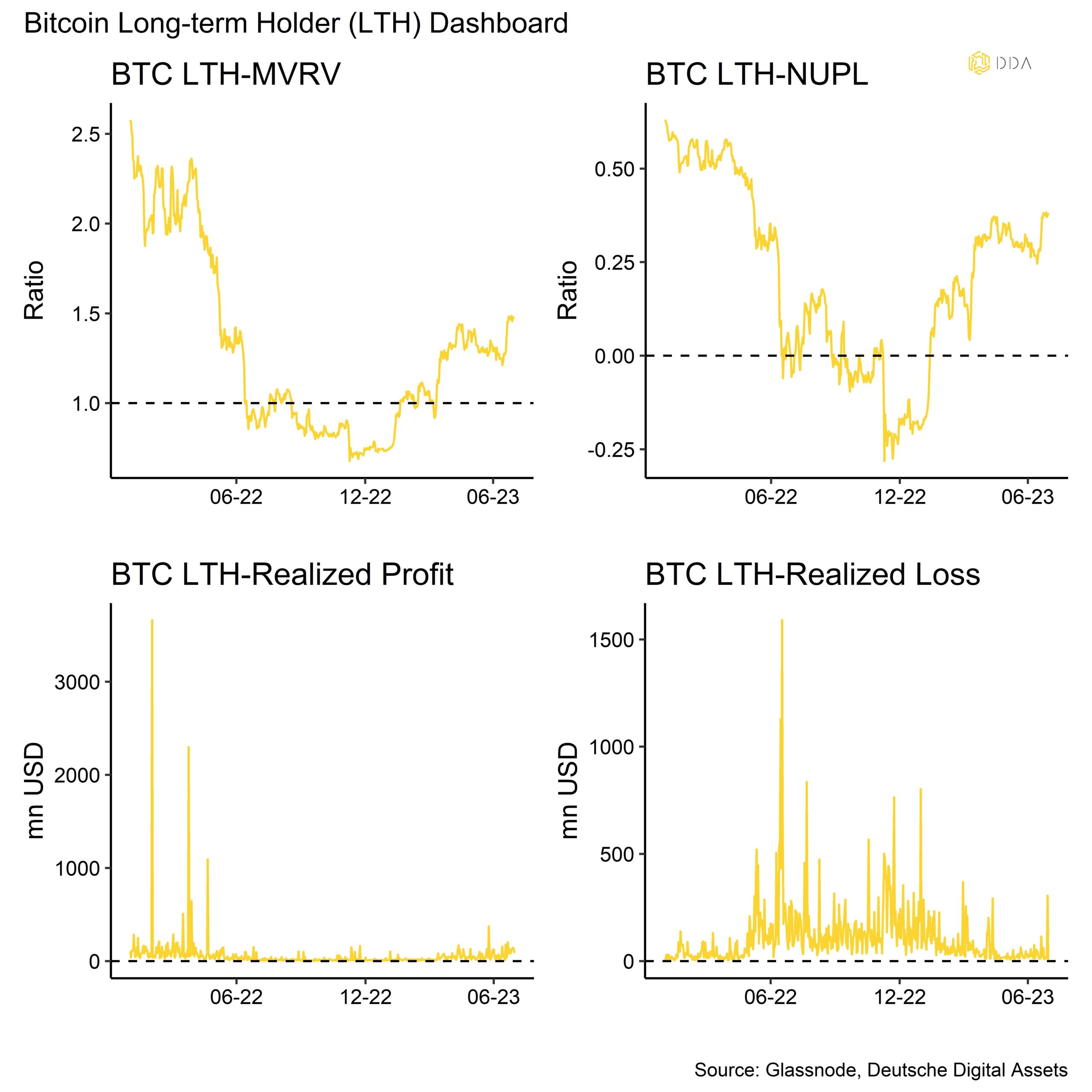

Langfristig orientierte Inhaber (LTH), die unter reinen Anlagegesichtspunkten in der Regel als "starke Hände" gelten, haben sich dagegen in diesem Jahr nur sehr zögerlich von ihren Beständen getrennt.

Weder die realisierten Gewinne noch die Verluste haben sich in diesem Jahr signifikant erhöht. Es sollte hervorgehoben werden, dass langfristige Inhaber die bedeutendere Anlegergruppe sind. Zum Zeitpunkt des Verfassens dieses Artikels halten langfristige Inhaber etwa 14,47 Mio. BTC, was etwa 74,5% des gesamten zirkulierenden Angebots entspricht, wie aus den Daten von Glassnode hervorgeht.

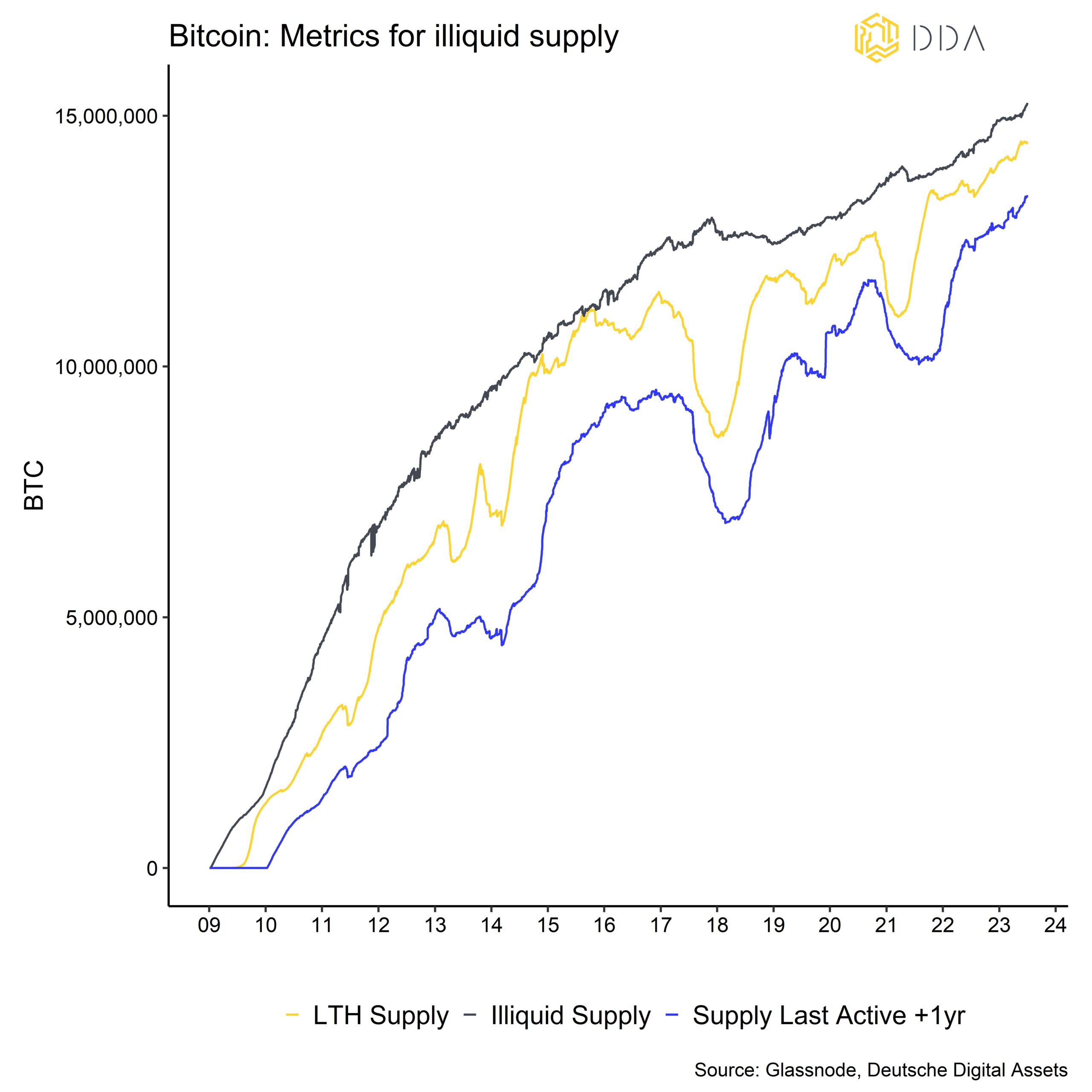

In der Tat wird das Bitcoin-Angebot zunehmend illiquide. Das LTH-Angebot ist seit Februar 2021 größer als das zirkulierende Angebot (+2,4% YoY gegenüber +1,7% YoY zum Zeitpunkt der Erstellung dieses Berichts). Nach den neuesten Daten von Glassnode gelten etwa 15,2 Mio. Münzen als "illiquide" - ein neuer Höchststand. Rund 70% des Angebots haben sich seit mindestens einem Jahr nicht bewegt.

Auch die Börsenliquidität nimmt rapide ab - dies gilt sowohl für Bitcoin als auch insbesondere für Ethereum.

Während die Bitcoin-Börsenbestände ein neues 5-Jahres-Tief erreicht haben, befinden sich die Ethereum-Börsenbestände bereits auf dem niedrigsten Stand seit 7 Jahren. Illiquidität an den Börsen ist in der Regel positiv, da die Anleger für ein schrumpfendes Angebot an Münzen bieten müssen. Unter sonst gleichen Bedingungen ist der Markträumungspreis theoretisch höher für die gleiche Menge an Nachfrage, wenn das Angebot sinkt.

Insgesamt haben die Nettokapitalflüsse in Kryptoanlagen im Vergleich zum letzten Jahr deutlich zugenommen. Nach unseren Schätzungen sind in diesem Jahr bisher netto etwa 14,6 Mrd. USD in Bitcoin geflossen, einschließlich On-Chain, Derivate (Futures, Perpetuals und Optionen) und Fonds.

Die überwiegende Mehrheit dieser Kapitalflüsse in Bitcoin im Jahr 2023 erfolgte über On-Chain-Transaktionen (+14,8 Mrd. USD), während andere Arten von Nettokapitalflüssen deutlich geringer waren. On-Chain-Zuflüsse in Bitcoin werden anhand der kumulativen Veränderung der realisierten Kappe in diesem Jahr gemessen.

Im Vergleich dazu scheinen die weltweiten Bitcoin-Nettokapitalflüsse relativ gering zu sein. Dies bedeutet auch, dass die Marktdurchdringung von Privatanlegern und institutionellen Anlegern durch Fondsvehikel noch in den Kinderschuhen steckt und ein erhebliches Aufwärtspotenzial bietet, wenn die jüngste Anmeldung des Blackrock Bitcoin-ETF weitere Investitionen über Fonds auslöst.

Alles in allem scheinen im Falle von Bitcoin die wichtigsten Anlageinstrumente immer noch On-Chain-Transaktionen und Futures/Perpetuals zu sein, während Fonds und Optionen immer noch vergleichsweise klein sind.

Interessant ist die Beobachtung, dass die Akkumulationsaktivität während der jüngsten SEC-bedingten Preiskorrektur zugenommen hat, während des anschließenden Preisanstiegs aber wieder abgenommen hat. Dies deutet auf ein gewisses "Dip-Buying"-Verhalten der Bitcoin-Investoren hin, das die Preise erheblich unterstützt.

Der Akkumulations-Score ist der gewichtete Durchschnitt der BTC-Guthabenveränderungen in einem Zeitraum von 30 Tagen.

Abgesehen von den Zahlungsströmen ist die Gesamtaktivität des Bitcoin-Netzwerks, basierend auf Transaktionen und anderen wichtigen On-Chain-Kennzahlen, immer noch in der Nähe der jüngsten Allzeithochs. Allerdings scheint die Wachstumsrate in letzter Zeit an Schwung verloren zu haben. Es sei daran erinnert, dass der größte Teil dieses Wachstums der Netzwerkaktivität auf den Anstieg der Inskriptionen und BRC-20-Token zurückzuführen ist, die auf Bitcoin ausgegeben werden.

Unterm Strich: Kurzfristig orientierte BTC-Inhaber realisierten Gewinne, als wir uns im letzten Monat der Kostenbasis dieser Anlegerkohorte näherten, was den Preisen einen gewissen Boden verschaffte. Im Gegensatz dazu waren die langfristigen Inhaber in diesem Jahr sehr zurückhaltend bei der Realisierung von Gewinnen oder Verlusten, da die Illiquidität des Angebots weiter zunimmt.

Die meisten Kapitalflüsse in Bitcoin erfolgten in diesem Jahr über On-Chain-Transaktionen, gefolgt von Futures und Perpetual Flows. Die gesamten Nettokapitalflüsse sind jedoch immer noch vergleichsweise gering, was ein erhebliches Aufwärtspotenzial für dieses Anlageinstrument impliziert.

Die Akkumulationsmuster in diesem Monat deuten auf eine Art "Dip-Buying"-Verhalten der Bitcoin-Investoren hin. Die Gesamtaktivität des Netzwerks befindet sich immer noch in der Nähe des Allzeithochs, hat aber eindeutig an Schwung verloren.

Über DDA Deutsche Digital Assets

Deutsche Digital Assets (DDA) ist ein deutscher Digital Asset Manager, der als vertrauenswürdige Anlaufstelle für Investoren dient, die ein Exposure zu Krypto Assets suchen. Über verschiedene Tochtergesellschaften bietet DDA eine Reihe von kryptobezogenen Anlageprodukten an, die von passiven bis hin zu aktiv verwalteten Investmentlösungen reichen. Darüber hinaus bietet das Unternehmen professionelle Anlageberatung für Family Offices, High Net Worth Individuals (HNWI) und institutionelle Anleger an.

Wir bieten hervorragende Leistungen durch vertraute, vertrauenswürdige Anlagevehikel, die den Anlegern die Qualitätsgarantien bieten, die sie von einem erstklassigen Vermögensverwalter verdienen, während wir uns für unsere Mission einsetzen, die Akzeptanz von Kryptoanlagen zu fördern. DDA beseitigt die technischen Risiken von Krypto-Investitionen, indem wir Anlegern vertrauenswürdige und vertraute Mittel zur Investition in Krypto zu branchenführend niedrigen Kosten anbieten.

Haftungsausschluss

Die in diesem Artikel enthaltenen Materialien und Informationen dienen ausschließlich zu Informationszwecken. Die Deutsche Digital Assets, ihre verbundenen Unternehmen und Tochtergesellschaften fordern nicht zu Handlungen auf der Grundlage dieses Materials auf. Dieser Artikel ist weder eine Anlageberatung noch eine Empfehlung oder Aufforderung zum Kauf von Wertpapieren. Die Wertentwicklung ist unvorhersehbar. Die Wertentwicklung in der Vergangenheit ist daher kein Hinweis auf die zukünftige Wertentwicklung. Sie erklären sich damit einverstanden, Ihre eigenen Nachforschungen anzustellen und Ihre Sorgfaltspflicht zu erfüllen, bevor Sie eine Anlageentscheidung in Bezug auf die hier besprochenen Wertpapiere oder Anlagemöglichkeiten treffen. Unsere Artikel und Berichte enthalten zukunftsgerichtete Aussagen, Schätzungen, Projektionen und Meinungen. Diese können sich als wesentlich ungenau erweisen und unterliegen erheblichen Risiken und Unwägbarkeiten, die außerhalb der Kontrolle der Deutsche Digital Assets GmbH liegen. Wir gehen davon aus, dass alle hierin enthaltenen Informationen korrekt und zuverlässig sind und aus öffentlichen Quellen stammen. Diese Informationen werden jedoch "wie besehen" und ohne jegliche Garantie präsentiert.