Laden Sie den vollständigen Bericht im PDF-Format herunter

von André Dragosch, Leiter der Abteilung Forschung und Dominik Poiger, Leiter der Produktabteilung

Wichtigste Erkenntnisse

- Bitcoin hatte den besten Start in ein Jahr seit 2013

- Der Zinspfad der Fed ist weiterhin auf Kollisionskurs mit den Markterwartungen

- Unsere hauseigenen Makroindikatoren deuten darauf hin, dass die jüngste Verbesserung der globalen Wachstumserwartungen der Hauptgrund für den Anstieg der Kryptoasset-Preise war

- Genesis meldet Chapter 11 an, aber Daten aus der Kette deuten darauf hin, dass die institutionellen Käufer zurück sind

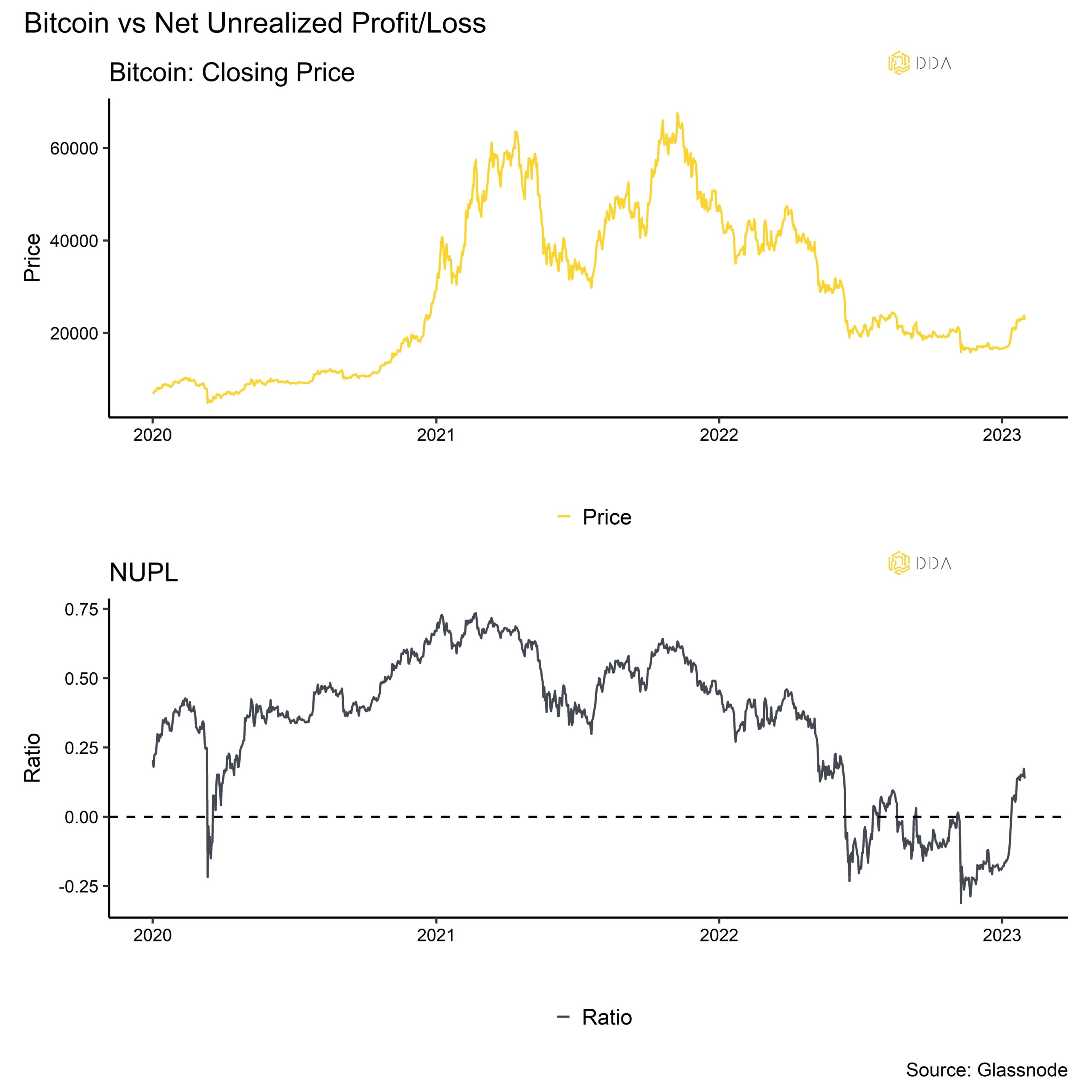

Karte der Monat

Leistungsüberprüfung

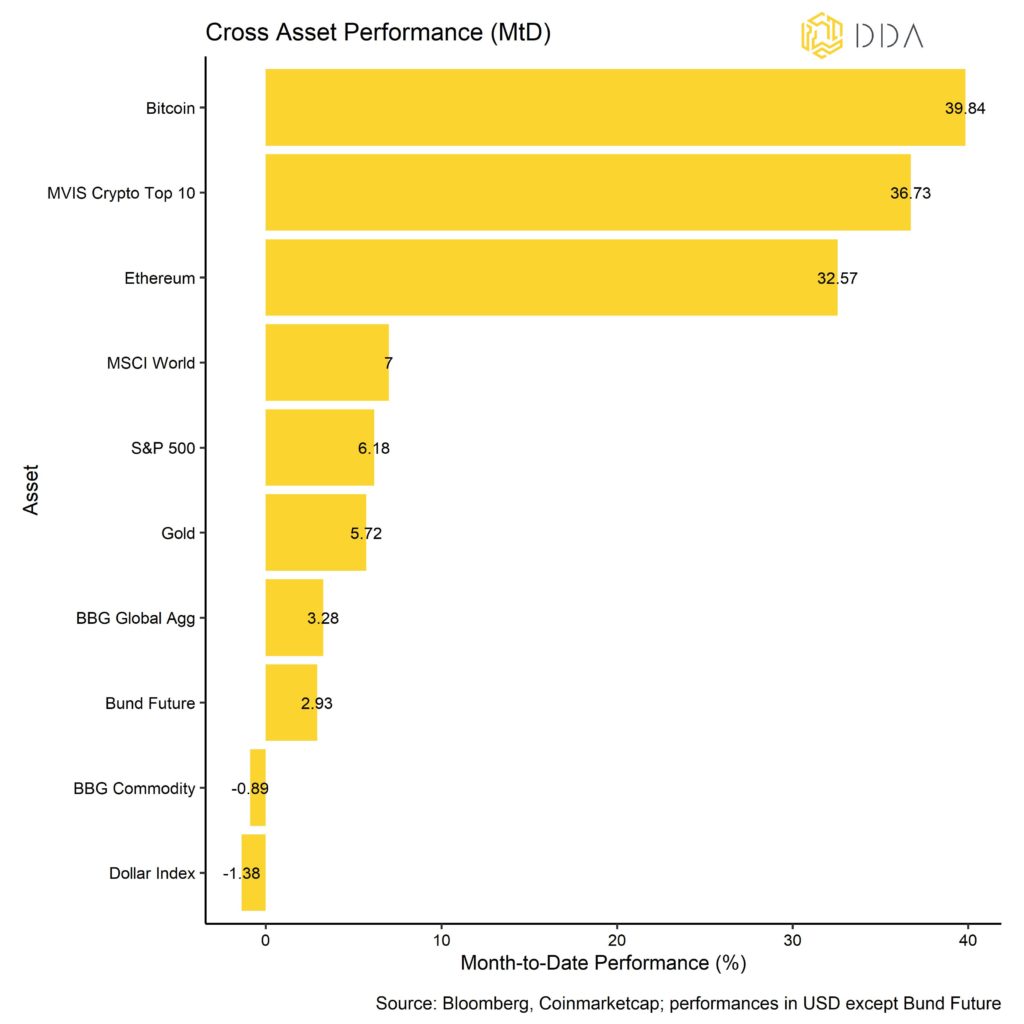

Kryptoassets erlebten in diesem Jahr ein außergewöhnliches Comeback und übertrafen im Januar andere Anlageklassen bei weitem. Genauer gesagt erzielten die zehn wichtigsten Kryptoanlagen eine Performance von 36,7%, während Aktien aus den globalen Industrieländern als zweitbeste Anlageklasse nur 7% zulegten.

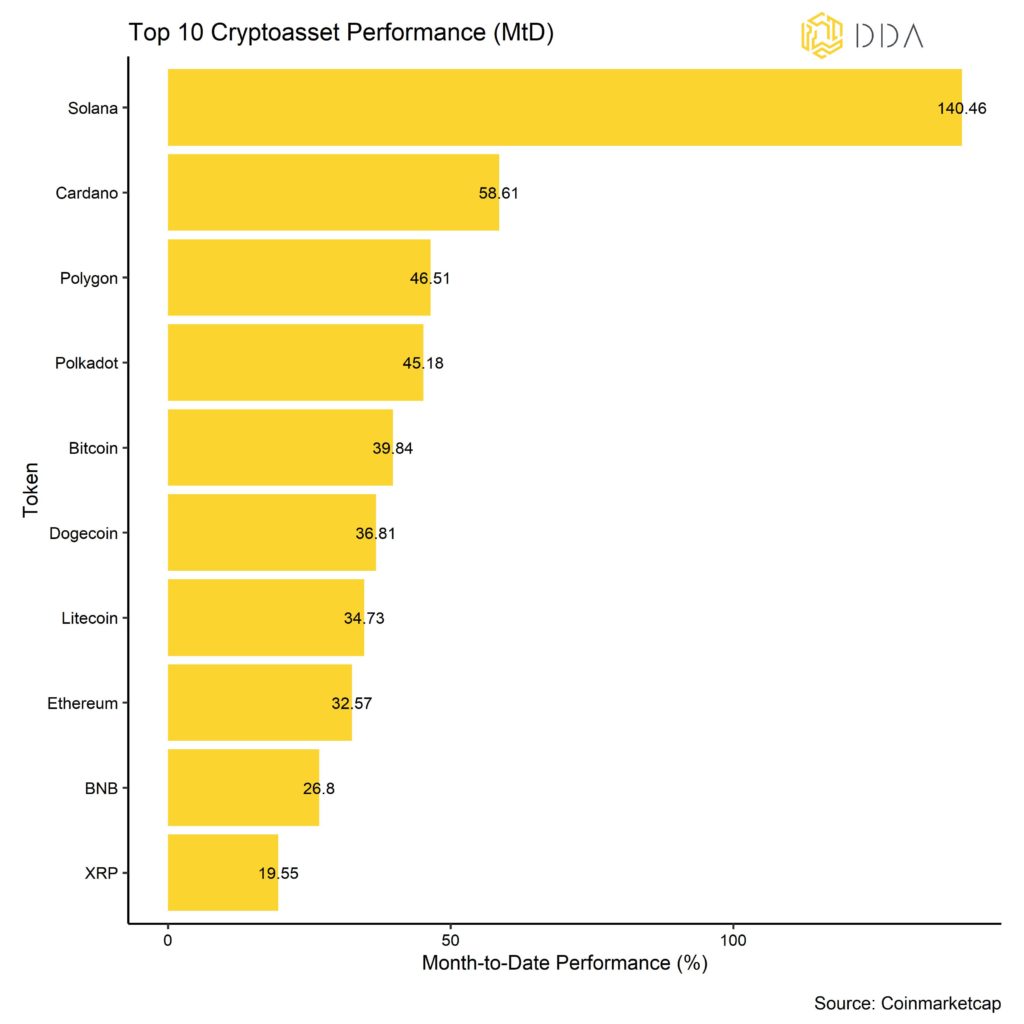

Die Kryptoasset-Preise konnten sich besser entwickeln, da es im Laufe des Monats Anzeichen für ein zunehmendes Kaufinteresse von Seiten der Institutionen gab. Dies zeigt sich in einer Vielzahl von Marktsegmenten, einschließlich institutioneller Fondsströme und On-Chain-Metriken. Im Allgemeinen wurde die Stimmung an den Märkten für Cross-Assets durch einen weiteren Rückgang der US-Inflationszahlen, die anhaltenden Erwartungen einer erneuten Öffnung Chinas und eine Abwertung des US-Dollars aufgehellt. Unter den Top 10 der wichtigsten Kryptoassets waren Solana, Cardano und Polygon die wichtigsten Outperformer. Weniger als die Hälfte der von uns beobachteten Altcoins konnten sich im letzten Monat besser entwickeln als Bitcoin, wie unser "Altseason Index" zeigt (siehe Anhang). Nichtsdestotrotz ist die Streuung unter den Kryptoassets nach wie vor relativ hoch, was bedeutet, dass Kryptoassets eher von münzspezifischen Faktoren als von systematischen Faktoren beeinflusst werden.

Unterm Strich: Kryptoassets haben in diesem Jahr ein außergewöhnliches Comeback hingelegt und andere Anlageklassen im Januar deutlich übertroffen.

Kommentar zu Makro & Märkte

Die Geldpolitik der Fed befindet sich weiterhin auf Kollisionskurs mit den Märkten. Während die Märkte Zinssenkungen in der (nahen) Zukunft einpreisen, weisen die Mitteilungen der Zentralbankvertreter in die andere Richtung. Das FOMC-Dotplot zeigt eine höhere Endrate (zwischen 5,25 - 5,50%), aber das Tempo, in dem die Fed die Zinsen anheben wird, scheint sich verringert zu haben. Der kürzlich von der Bank of Canada verkündete Zinserhöhungsstopp ist in dieser Hinsicht bemerkenswert und hat unter den Marktteilnehmern die Spekulationen verstärkt, dass die Fed der nächste Zinserhöhungsstopp sein könnte.

Ein weiterer Aspekt, der von den Finanzmarktteilnehmern positiv bewertet wird, ist die Tatsache, dass das US-Finanzministerium aufgrund der US-Schuldenobergrenze wahrscheinlich sein Treasury General Account (TGA) bei der Fed in Anspruch nehmen wird, was dem Bankensystem auf Nettobasis zusätzliche Liquidität verschaffen dürfte. Der Rückgang des TGA wird eine etwaige Verknappung der Liquidität aufgrund der Auflösung von Anleihen durch die Fed und der fortgesetzten Verringerung ihrer Bilanz mehr als ausgleichen.

Dies verstärkt die positive Marktstimmung aufgrund der Tatsache, dass die Zahlen zum Verbraucherpreisindex in den USA im Dezember 2022 zurückgegangen sind (0,1% auf Monatsbasis). Der Verbraucherpreisindex ist nun weit von seinem Höchststand von 9,1% im Juni 2022 entfernt. Dies sollte - alles in allem - zu einem langsameren Tempo der Zinserhöhungen der Fed (bereits erkennbar) und zu einem schwächeren US-Dollar (teilweise erkennbar) führen. Der DXY ist von seinen Höchstständen im September bis Oktober 2022 deutlich zurückgegangen. Wir haben die Auswirkungen eines schwächeren US-Dollars auf die Performance knapper Vermögenswerte wie Bitcoin analysiert. Im November 2022 schrieben wir:

"Bitcoin hat innerhalb von 6 Monaten in den unteren 1/5 der Fälle, in denen der Dollar am stärksten abwertete, im Durchschnitt +600% zugelegt. Auf der anderen Seite hat Bitcoin innerhalb von 6 Monaten in den oberen 1/5 der Fälle, in denen der Dollar am stärksten aufgewertet hat, im Durchschnitt -10% zugelegt."

Die Dollarschwäche wird derzeit auch durch die Veräußerung von US-Treasuries durch die beiden größten Inhaber, China und Japan, angetrieben. Wir sehen, dass sich dies strukturell fortsetzt, wenn die einheimischen Käufer von US-Treasuries verschwinden (China, Russland, möglicherweise Saudi-Arabien), während die USA weiterhin die Schuldenobergrenze erreichen und ihre Kreditaufnahme erhöhen müssen, so dass nur ein Käufer, die Fed, diese Wertpapiere kaufen kann.

Darüber hinaus deuten die jüngsten Daten zum Anleihekaufvolumen der Bank of Japan darauf hin, dass die BoJ die bisher größte Menge an japanischen Staatsanleihen gekauft hat, um den Bereich der Renditekurvensteuerung zu verteidigen. Dies hat Spekulationen genährt, dass die quantitative Lockerung ("QE") und mehr Liquidität auch auf die Finanzmärkte im Allgemeinen zurückkehren könnten.

Zu den US-Inflationszahlen haben wir kürzlich festgestellt: "Obwohl die US-Inflationswerte in den kommenden Monaten wahrscheinlich weiter sinken werden, da sich die Indikatoren für die Lieferkette abschwächen und die Rohstoffpreise aufgrund der derzeitigen Konjunkturabschwächung nachgegeben haben, ist es immer noch ungewiss, ob es kurzfristig zu einem deutlichen Anstieg der Arbeitslosigkeit kommen wird. Der Grund, warum sich die Anleger auf die US-Beschäftigung konzentrieren, ist die Tatsache, dass ein schwächerer Arbeitsmarkt die Fed weiter unter Druck setzen könnte, eine moderatere geldpolitische Haltung einzunehmen und somit den Markt näher an den "Fed-Pivot" zu bringen."

Während die US-Arbeitsmarktdaten weiterhin gut sind, häufen sich die Entlassungsankündigungen. Der jüngste Empire State-Index für das verarbeitende Gewerbe sank auf -32,9 (Stand Januar 2023), den niedrigsten Wert seit Mai 2020 und weit unter dem Konsens von -9. Eine US-Rezession und damit ein Schwenk der Fed scheint letztlich unvermeidlich.

Die sich abzeichnende Rezession in den USA fällt mit der Wiederbelebung der chinesischen Wirtschaft zusammen, was sich als Rückenwind für die Stimmung bei Risikopapieren und anderen Vermögenswerten, insbesondere Kryptopapieren, erwiesen hat. Dies war besonders bei Hongkong-Aktien, aber auch bei China-empfindlichen Rohstoffen wie Kupfer zu beobachten. Diese Wiedereröffnung Chinas hat das Potenzial, zu einem Problem zu werden und könnte zu einem toxischen makroökonomischen Umfeld mit steigenden globalen und US-amerikanischen Inflationserwartungen beitragen, während die US-Wirtschaft weiter in die Rezession rutscht. Die Wiedereröffnung könnte durchaus höhere Inflationserwartungen auslösen und später zu einer Lockerung der Geldpolitik der Fed oder sogar zu einem weiteren politischen Fehler der Fed führen, der aufgrund der hohen Inflationserwartungen zu einem schweren Konjunkturrückgang führt.

Obwohl die meisten Marktbeobachter die jüngste Outperformance risikobehafteter Vermögenswerte auf einen möglichen Schwenk der US-Notenbank zurückführen, deuten unsere hauseigenen Makroindikatoren und ihre Korrelation mit Bitcoin darauf hin, dass die Verbesserung der globalen Wachstumserwartungen hauptsächlich mit dem jüngsten Anstieg der Kryptoasset-Preise in Verbindung gebracht wird. Somit scheint die chinesische Wiedereröffnung aus statistischer Sicht wichtiger zu sein als die erwartete Änderung der US-Geldpolitik.

Unterm Strich: Obwohl die meisten Marktbeobachter die jüngste Outperformance risikobehafteter Anlagen auf einen möglichen Schwenk der Fed zurückführen, deuten unsere hauseigenen Makroindikatoren und ihre Korrelation zu Bitcoin darauf hin, dass die Verbesserung der globalen Wachstumserwartungen hauptsächlich mit dem jüngsten Anstieg der Kryptoasset-Preise in Verbindung steht. Die Fed befindet sich nach wie vor auf Kollisionskurs mit den Erwartungen der Finanzmärkte hinsichtlich eines früheren Ausstiegs aus der straffen Geldpolitik. Die Wiedereröffnung Chinas könnte jedoch zu einem toxischen makroökonomischen Umfeld beitragen und einen möglichen Schwenk der Fed hinauszögern.

On-Chain-Analytik

Die Entwicklungen in der Kette bestätigten auch die Ansicht, dass die Institute im Januar 2023 auf den Markt zurückkehrten.

Seltsamerweise hatte der Insolvenzantrag nach Chapter 11 des Krypto-Kreditgebers Genesis ("Genesis Global Holdco LLC") (am 20. Januar 2023) keine nennenswerten Auswirkungen auf den Preis oder die On-Chain-Ströme, wie von vielen Marktteilnehmern erwartet. Genesis ist ein indirektes Opfer des Zusammenbruchs von Luna/UST und des anschließenden Zusammenbruchs des Krypto-Hedgefonds Three Arrows Capital (3AC) und dessen Engagement bei FTX. Genesis war der erste Kreditgeber im Kryptobereich, der den Arbitragehandel im Grayscale Bitcoin Trust (GBTC) erleichterte, bei dem Anteile von professionellen Anlegern zum NIW erstellt und an Privatkunden mit einem Aufschlag verkauft werden konnten. Als diese Prämie verschwand, mussten die Arbitrageure (d. h. 3AC) woanders nach Rendite suchen (die sie anscheinend im Luna/UST-Ankerprotokoll fanden) und nahmen weitere Kredite von Genesis auf.

Außerdem sind die Bitcoin-Bestände an den Over-the-Counter (OTC)-Handelstischen stark angestiegen und haben den höchsten Stand seit Juli 2022 erreicht (siehe letzter Crypto Market Pulse Report). Höhere OTC-Desk-Bestände deuten darauf hin, dass die Nachfrage institutioneller Anleger nach Bitcoin gestiegen ist, da diese OTC-Handelsschalter in der Regel von Anlegern genutzt werden, die groß angelegte Transaktionen durchführen, die eine hohe Liquidität auf bilateraler Basis benötigen. Zu den typischen Nutzern von OTC-Handelsschaltern gehören private Vermögensverwalter, vermögende Privatpersonen oder Hedgefonds, die große Bargeldbeträge nahtlos in Kryptowährungen umwandeln möchten.

Eine weitere Beobachtung, die das gestiegene Kaufinteresse von Institutionen an Kryptoassets bestätigt, ist die Tatsache, dass die Abflüsse an den Börsen im letzten Monat von sehr großen Wallet-Größen (> 1 Mio. USD) dominiert wurden (siehe Anhang). Im Allgemeinen deuten die Abflüsse an den Börsen auf ein Kaufinteresse hin, da die Anleger die Münzen von den Börsen abziehen, um sie in einem Kühlhaus zu lagern.

Außerdem scheinen sich die kurzfristigen Anleger in der Gewinnzone zu befinden (STH-SOPR > 1,0), und die kurzfristigen Anleger sind insgesamt nicht mehr "unter Wasser", d.h. sie haben insgesamt nicht realisierte Gewinne aus ihren Anlagen (STH-NUPL > 0). Im Allgemeinen zeigt das Verhältnis zwischen Ausgaben und Gewinnen (Spent-Output-Profit-Ratio, SOPR) einfach das Verhältnis zwischen dem gezahlten und dem verkauften Preis an, und Werte über 1,0 bedeuten, dass die Transaktionen insgesamt gewinnbringend sind. Die Kennzahl Net Unrealized Profit/Loss (NUPL) zeigt den Betrag der nicht realisierten Gewinne oder Verluste, der noch in den Geldbörsen der Anleger liegt. Wir zeigen diese Beziehung in unserem Chart des Monats.

Ein Umfeld, in dem kurzfristige Händler insgesamt profitabel sind, wirkt sich stabilisierend auf den Gesamtmarkt aus, da diese Händler weniger wahrscheinlich ihre Bestände verkaufen. Dieses Phänomen ist in der Regel in der Nähe des Tiefpunkts eines Zyklus oder ganz am Anfang eines neuen Haussezyklus zu beobachten.

Generell ist die Anzahl der aktiven Adressen auf der Bitcoin-Blockchain auf den höchsten Stand seit Mai 2022 gestiegen, was auf eine allgemeine Zunahme der Aktivität in der Kette hindeutet.

In unserem Krypto-Espresso vom 5. Januar 2023 haben wir über die Wahrscheinlichkeit einer Bodenbildung bei BTC nachgedacht und darüber, ob die Verkäufer erschöpft sind. Wir sahen weiterhin eine (vorerst) kurzfristige Rallye, da Bitcoin den Monat knapp über 23.000 USD schloss.

Unterm Strich: OTC-Desk-Balance, SOPR und die Erschöpfung der Verkäufer deuten darauf hin, dass Bitcoin (vorerst) die Talsohle erreicht haben dürfte. Die Insolvenzanmeldung des Krypto-Lending-Desks Genesis hatte keine wesentlichen Auswirkungen auf den Markt.

Laden Sie den vollständigen Bericht mit Anhang hier herunter.

Haftungsausschluss

Die in diesem Artikel enthaltenen Materialien und Informationen dienen ausschließlich zu Informationszwecken. Die Deutsche Digital Assets, ihre verbundenen Unternehmen und Tochtergesellschaften fordern nicht zu Handlungen auf der Grundlage dieses Materials auf. Dieser Artikel ist weder eine Anlageberatung noch eine Empfehlung oder Aufforderung zum Kauf von Wertpapieren. Die Wertentwicklung ist unvorhersehbar. Die Wertentwicklung in der Vergangenheit ist daher kein Hinweis auf die zukünftige Wertentwicklung. Sie erklären sich damit einverstanden, Ihre eigenen Nachforschungen anzustellen und Ihre Sorgfaltspflicht zu erfüllen, bevor Sie eine Anlageentscheidung in Bezug auf die hier besprochenen Wertpapiere oder Anlagemöglichkeiten treffen. Unsere Artikel und Berichte enthalten zukunftsgerichtete Aussagen, Schätzungen, Projektionen und Meinungen. Diese können sich als wesentlich ungenau erweisen und unterliegen erheblichen Risiken und Unwägbarkeiten, die außerhalb der Kontrolle der Deutsche Digital Assets GmbH liegen. Wir gehen davon aus, dass alle hierin enthaltenen Informationen korrekt und zuverlässig sind und aus öffentlichen Quellen stammen. Diese Informationen werden jedoch "wie besehen" und ohne jegliche Garantie präsentiert.