Baisse-Stimmung bei Krypto-Assets hält an und wirft einen Schatten auf die ETF-Euphorie

DDA Krypto-Marktimpuls, 11. September 2023

von André DragoschLeiter der Forschung

Wichtigste Erkenntnisse

- In der vergangenen Woche verzeichneten Krypto-Assets eine weitere schwache Performance angesichts der erwarteten Liquidation der verbleibenden Krypto-Asset-Bestände von FTX

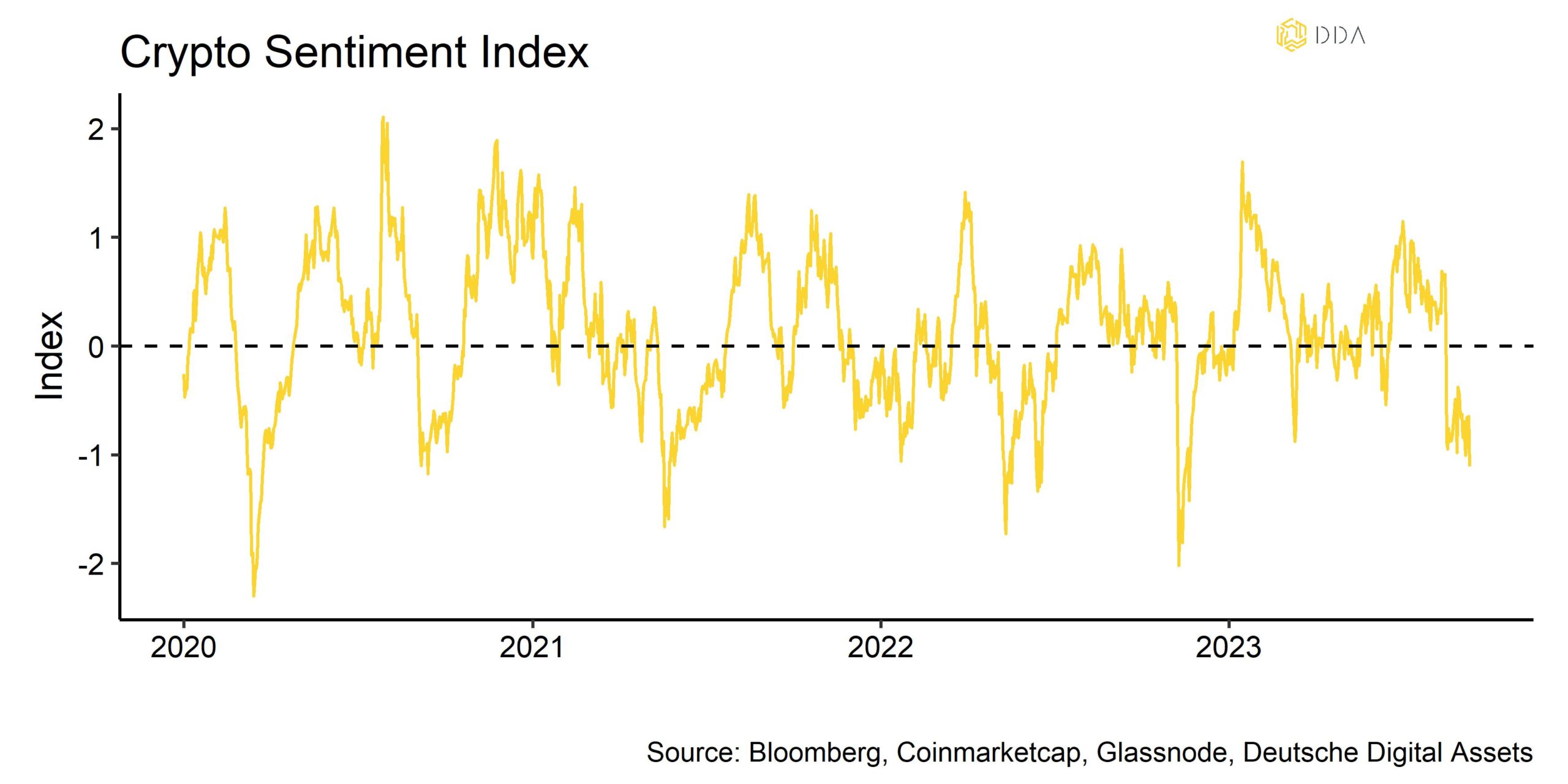

- Unser hauseigener Crypto Sentiment Index bleibt im rückläufigen Bereich

- Die insgesamt rückläufige Marktstimmung wirft immer noch einen Schatten auf die Euphorie der ETFs

Chart der Woche

Kryptoasset Leistung

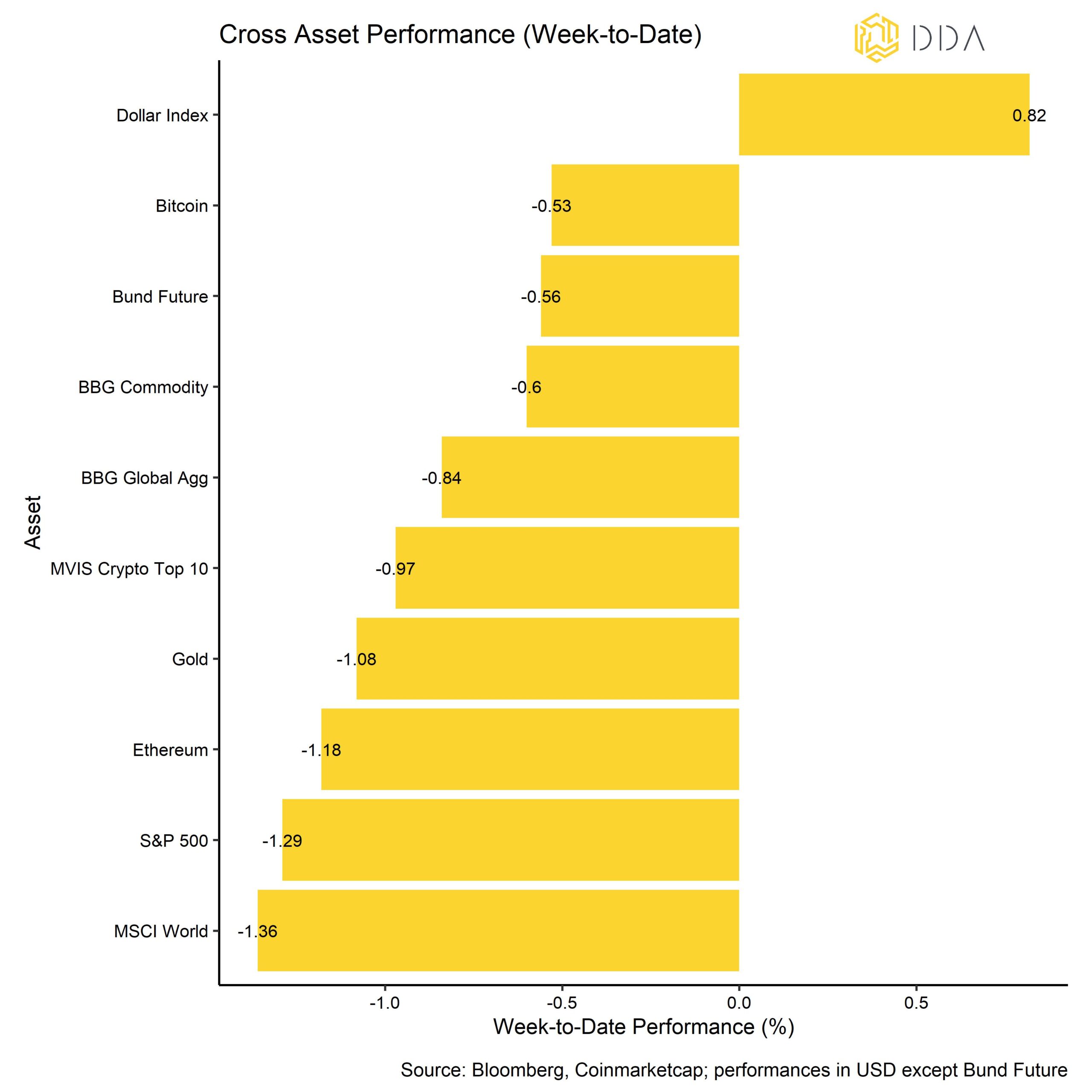

In der vergangenen Woche verzeichneten Kryptowährungen eine weitere schwache Performance angesichts der erwarteten Liquidation der Kryptowährungsbestände von FTX. Genauer gesagt, könnte die insolvente Börse FTX bis zum 13. September die gerichtliche Genehmigung erhalten, um mit der Liquidierung ihrer verbleibenden Krypto-Bestände zu beginnen.

Aus den Gerichtsdokumenten geht hervor, dass FTX Krypto-Vermögenswerte im Wert von bis zu 100 Mio. USD pro Woche liquidieren will. Per April 2023 besaß FTX Krypto-Vermögenswerte im Wert von rund 3,4 Mrd. USD, von denen die meisten aus Solana (SOL), FTX Token (FTT) und Bitcoin (BTC) bestanden. Es besteht auch eine größere Unsicherheit in Bezug auf die Krypto-Vermögenswerte von FTX an anderen Drittanbieter-Börsen.

Die zunehmende Unsicherheit hat in letzter Zeit eine Aufregung unter den SOL-Investoren ausgelöst, die sich in einem erheblichen Kursrückgang des Tokens manifestierte.

All diese Entwicklungen werfen immer noch einen Schatten auf die ETF-Euphorie, die verblasst zu sein scheint. Grayscale hat vor kurzem die Umwandlung seines Ethereum Trust (ETHE) in einen ETF in den USA beantragt, was zu einer erheblichen Verringerung des Abschlags auf den NIW des Trusts geführt hat. In der Zwischenzeit hat Grayscale auch den Druck auf die SEC erhöht, seinen Antrag auf einen US-amerikanischen Bitcoin-ETF zu prüfen, nachdem er kürzlich vor Gericht gegen die SEC gewonnen hatte. Nichtsdestotrotz bleibt die allgemeine Stimmung für Krypto-Assets bearish und hat sich im Vergleich zur letzten Woche sogar noch weiter eingetrübt (Chart-der-Woche).

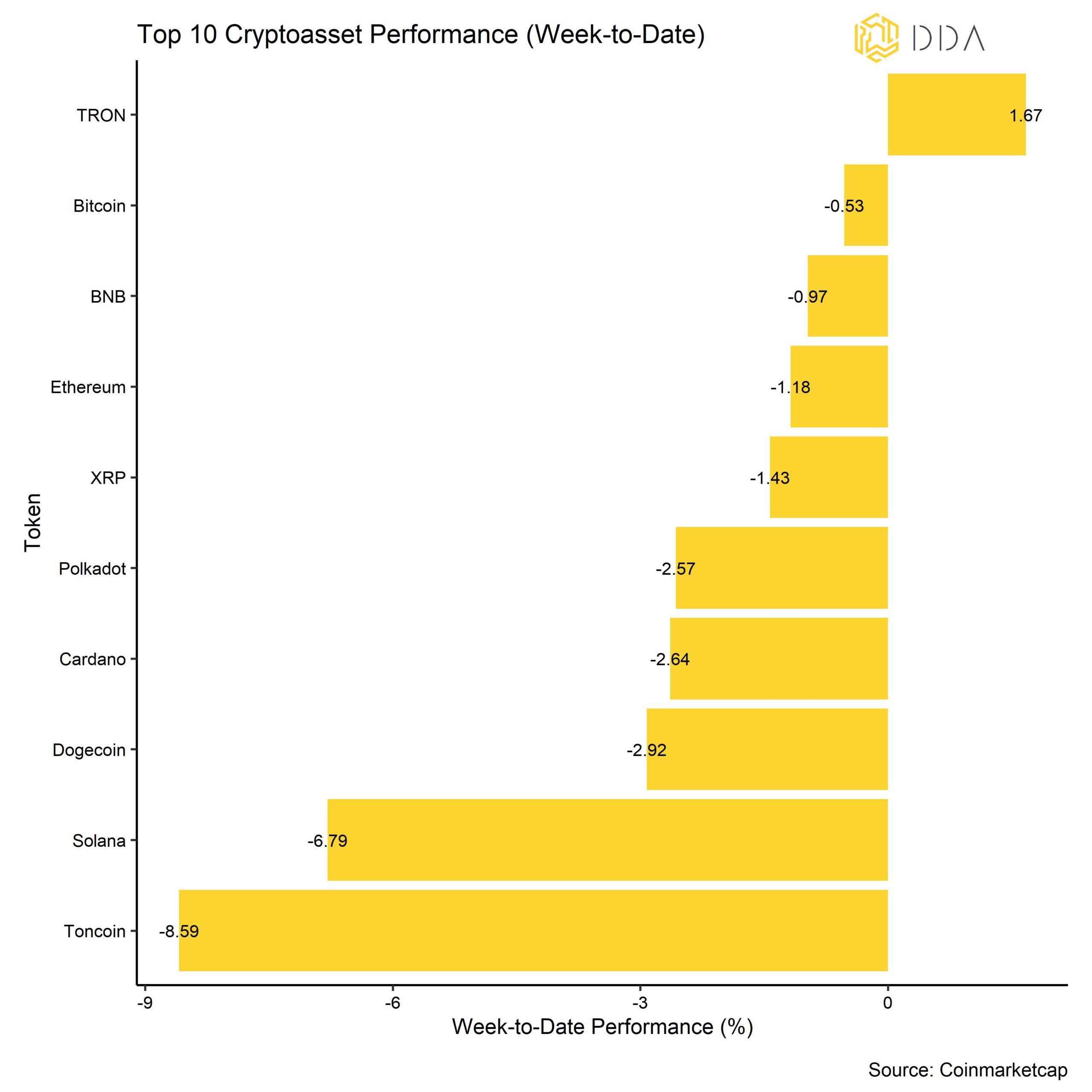

Unter den Top 10 der Kryptoanlagen waren TRON, Bitcoin und BNB-Token die relativen Outperformer.

Generell hat sich die Outperformance der Altcoins gegenüber Bitcoin in der letzten Woche stark umgekehrt: von 70% Outperformance zu Beginn der letzten Woche auf nur 35% Outperformance gegenüber Bitcoin auf Wochenbasis.

Krypto-Marktstimmung

Unser hauseigener Krypto-Sentiment-Index ist im Vergleich zur letzten Woche erneut gesunken und befindet sich nach wie vor im rückläufigen Bereich. Nur 3 von 15 Indikatoren liegen über ihrem kurzfristigen Trend.

Im Vergleich zur letzten Woche kam es beim BTC-Put-Call-Volumen-Verhältnis und der 3-Monats-BTC-Futures-Basis zu einer deutlichen Umkehr nach unten.

Der Crypto Fear & Greed Index bleibt heute Morgen im Bereich "Fear".

Die Leistungsstreuung zwischen den Kryptoassets hat sich im Vergleich zur letzten Woche leicht erhöht.

Im Allgemeinen bedeutet eine höhere Leistungsstreuung zwischen Kryptoassets, dass die Korrelationen zwischen Kryptoassets abgenommen haben, was bedeutet, dass Kryptoassets stärker von münzspezifischen Faktoren abhängig sind.

Gleichzeitig hat sich, wie oben erwähnt, die Outperformance der Altcoins in der letzten Woche umgekehrt und liegt nun bei 35% Altcoins, die Bitcoin auf wöchentlicher Basis outperformen.

Im Allgemeinen geht die Outperformance von Altcoins mit einer zunehmenden Streuung der Kryptowährungen einher, d. h. Bitcoin und Altcoins werden während der "Altsaison" in der Regel höher gehandelt, wobei Altcoins besser abschneiden als Bitcoin. Eine breitere Outperformance von Altcoins ist in der Regel ein Zeichen für zunehmende Risikobereitschaft und eine breitere Underperformance von Altcoins ein Zeichen für zunehmende Risikoaversion.

Krypto Asset Flows

In der vergangenen Woche gab es erhebliche Nettoabflüsse aus globalen Krypto-ETPs.

Insgesamt verzeichneten wir Netto-Fondsabflüsse in Höhe von -87,0 Mio. USD (Woche bis Freitag).

Alle Fondskategorien wiesen erhebliche Nettoabflüsse auf, mit Ausnahme der Altcoin-basierten Fonds, die nur geringe Nettoabflüsse (-0,1 Mio. USD) verzeichneten.

Der Großteil der Nettoabflüsse erfolgte bei Bitcoin- und Ethereum-Fonds (-72,5 Mio. USD bzw. -12,8 Mio. USD).

Thematische und Korb-Kryptofonds verzeichneten letzte Woche ebenfalls Nettoabflüsse von -1,6 Mio. USD.

Nichtsdestotrotz hat sich der Abschlag auf den Nettoinventarwert des größten Bitcoin-Fonds der Welt - Grayscale Bitcoin Trust (GBTC) - in der vergangenen Woche weiter verringert. Die Verringerung des Abschlags auf den Nettoinventarwert scheint mit der Erwartung zusammenzuhängen, dass dieser Trust mit größerer Wahrscheinlichkeit in einen Bitcoin-Spot-ETF umgewandelt werden wird.

Darüber hinaus ist das Beta der globalen Krypto-Hedgefonds gegenüber Bitcoin in den letzten 20 Jahren deutlich gestiegen, was bedeutet, dass die globalen Krypto-Hedgefonds ihr Marktengagement in Krypto-Assets in letzter Zeit erhöht haben.

On-Chain Tätigkeit

Die Gesamtaktivität auf der Kette hat sich in der letzten Woche deutlich verbessert.

So sind beispielsweise die aktiven Adressen auf der Bitcoin-Blockchain auf den höchsten Stand seit Jahresbeginn gestiegen. Darüber hinaus sind neue Adressen auf der Bitcoin-Blockchain stark angestiegen und haben ein neues Allzeithoch erreicht.

Außerdem bewegt sich die Bitcoin-Hash-Rate immer noch in der Nähe des Allzeithochs. Die Anzahl der Adressen mit einem Guthaben ungleich Null ist ebenfalls weiter angestiegen.

In der Zwischenzeit sind die BTC-Transfervolumina auf der Kette immer noch relativ gering, was derzeit die Marktbewegungen und die Volatilität erschwert. Die BTC-Börsensalden haben sich in der letzten Woche seitwärts bewegt, ohne nennenswerte Zuflüsse von Walen.

Das Risiko bleibt jedoch nach unten gerichtet, da die Gesamtliquidität auf Makroebene immer noch knapper wird, was sich auch in der sinkenden Gesamtmarktkapitalisierung der Stablecoins zeigt.

Im Durchschnitt liegt die Kostenbasis der langfristigen Inhaber derzeit bei etwa 25,8.000 USD für Bitcoin. Jeder Durchbruch unter dieses Niveau könnte den allgemeinen Verkaufsdruck auf dem Markt erhöhen. Die derzeit getätigten Münztransaktionen sind eher verlustbehaftet, d. h. die auf der Kette realisierten Verluste sind derzeit größer als die auf der Kette realisierten Gewinne.

Interessanterweise hat die allgemeine Akkumulationsaktivität über alle Wallet-Kohorten hinweg im Zuge der jüngsten Marktkorrektur wieder zugenommen, was ein ermutigendes Signal ist. In diesem Zusammenhang nimmt die Knappheit des BTC-Angebots weiter zu, da das relative Angebot, das seit mehr als zwei Jahren inaktiv ist, ein neues Allzeithoch von 56,6% erreicht hat.

Krypto-Asset-Derivate

In der vergangenen Woche bewegten sich die Derivatemetriken größtenteils seitwärts, ohne große Aktivität.

So bewegte sich beispielsweise das offene Interesse sowohl für BTC-Perpetuals als auch für Futures seitwärts. Das Gleiche gilt für ETH-Kontrakte. Außerdem waren die Handelsvolumina für BTC-Perpetuals und -Futures weiterhin vergleichsweise gering. Die Finanzierungssätze für BTC-Perpetuals blieben positiv, während der Basissatz für BTC-3-Monats-Futures in der vergangenen Woche weiter sank. Der 3-Monats-Basissatz für BTC liegt derzeit bei 3,6% p.a.

Das offene Interesse an BTC-Optionen ist in der vergangenen Woche nur geringfügig gestiegen, da auch das Handelsvolumen vergleichsweise niedrig blieb. Die 25-Delta-Verschiebungen zwischen den verschiedenen Verfallsterminen deuten nach wie vor auf eine Tendenz zu BTC-Put-Optionen hin, d.h. es besteht derzeit immer noch eine vergleichsweise größere Nachfrage nach Put- als nach Call-Optionen.

Das Verhältnis zwischen Put- und Call-Volumen bei BTC ist nach wie vor hoch, was ebenfalls für die derzeitige Baisse-Stimmung am Markt spricht.

Die kurzfristigen impliziten Volatilitäten bewegten sich in der vergangenen Woche überwiegend seitwärts, während die impliziten Volatilitäten für Verfallstermine, die länger als einen Monat zurückliegen, weiter anstiegen.

Unterm Strich

In der vergangenen Woche verzeichneten Kryptowährungen eine weitere schwache Performance, da die verbleibenden Kryptowährungsbestände von FTX voraussichtlich liquidiert werden.

Unser hauseigener Krypto-Sentiment-Index bleibt im rückläufigen Bereich.

Die insgesamt rückläufige Marktstimmung wirft immer noch einen Schatten auf die Euphorie der ETFs.

Über DDA Deutsche Digital Assets

Deutsche Digital Assets (DDA) ist ein deutscher Digital Asset Manager, der als vertrauenswürdige Anlaufstelle für Investoren dient, die ein Exposure zu Krypto Assets suchen. Über verschiedene Tochtergesellschaften bietet DDA eine Reihe von kryptobezogenen Anlageprodukten an, die von passiven bis hin zu aktiv verwalteten Investmentlösungen reichen. Darüber hinaus bietet das Unternehmen professionelle Anlageberatung für Family Offices, High Net Worth Individuals (HNWI) und institutionelle Anleger an.

Wir bieten hervorragende Leistungen durch vertraute, vertrauenswürdige Anlagevehikel, die den Anlegern die Qualitätsgarantien bieten, die sie von einem erstklassigen Vermögensverwalter verdienen, während wir uns für unsere Mission einsetzen, die Akzeptanz von Kryptoanlagen zu fördern. DDA beseitigt die technischen Risiken von Krypto-Investitionen, indem wir Anlegern vertrauenswürdige und vertraute Mittel zur Investition in Krypto zu branchenführend niedrigen Kosten anbieten.

Haftungsausschluss

Die in diesem Artikel enthaltenen Materialien und Informationen dienen ausschließlich zu Informationszwecken. Die Deutsche Digital Assets, ihre verbundenen Unternehmen und Tochtergesellschaften fordern nicht zu Handlungen auf der Grundlage dieses Materials auf. Dieser Artikel ist weder eine Anlageberatung noch eine Empfehlung oder Aufforderung zum Kauf von Wertpapieren. Die Wertentwicklung ist unvorhersehbar. Die Wertentwicklung in der Vergangenheit ist daher kein Hinweis auf die zukünftige Wertentwicklung. Sie erklären sich damit einverstanden, Ihre eigenen Nachforschungen anzustellen und Ihre Sorgfaltspflicht zu erfüllen, bevor Sie eine Anlageentscheidung in Bezug auf die hier besprochenen Wertpapiere oder Anlagemöglichkeiten treffen. Unsere Artikel und Berichte enthalten zukunftsgerichtete Aussagen, Schätzungen, Projektionen und Meinungen. Diese können sich als wesentlich ungenau erweisen und unterliegen erheblichen Risiken und Unwägbarkeiten, die außerhalb der Kontrolle der Deutsche Digital Assets GmbH liegen. Wir gehen davon aus, dass alle hierin enthaltenen Informationen korrekt und zuverlässig sind und aus öffentlichen Quellen stammen. Diese Informationen werden jedoch "wie besehen" und ohne jegliche Garantie präsentiert.